成人住院医疗险如何挑选

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-晓宇

学霸说保险-晓宇

挺多人想了解医疗险哪些比较值得买的,我将2020年比较火爆的医疗险都整理了出来,哪款值得买,你一看就知道: 《超全!国内136种热门百万医疗险排名表》weixin.qq.275.com

《超全!国内136种热门百万医疗险排名表》weixin.qq.275.com

一般来说,建议在购买商业医疗保险之前购买医保。医保是最基础的保障,不仅价格便宜,投保的要求非常低,基本上谁都可以买。商业医疗险是对医保的一个补充,它的保障内容包含了医保不可报销的一些项目,例如说进口药物的报销、高端医疗的费用报销等等。

医疗险的种类有很多,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我们来详细说一下:

1、百万医疗险

百万医疗险的适用范围很广,绝大多数人都是适合的,因为它价格低,报销金额高,并且对报销的病种没有什么限制,一年交个几百块钱就可以得到几百万的保障,多划算。而且百万医疗险保障的内容也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

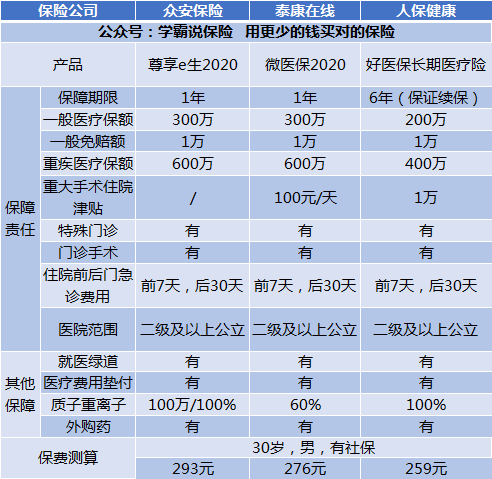

让我们来简单分析一下几款市面上热销的百万医疗保险:

你可以通过图片了解到。

(1)好医保:6年的保证续保,这是许多产品无法比拟的。6年期间里,你可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款是有包含国际第二诊疗的增值服务。

从以上内容可以看出,每个产品都有自己的产品特点,在选择产品时,要根据自己的需求来选择。

除此之外,还有很多性价比比较高的百万医疗险产品,有需要的可以点击原文查看:《超值!最值得买的百万医疗险都在这里了!》weixin.qq.275.com

2、住院医疗险

这种医疗保险的特点是免赔额低、承保范围低。这种保险主要是用来报销门诊的,一般年龄较小的宝宝或者年龄较大的老人比较适合投保。因为小孩体质弱,老年人机能衰退,得病的概率比较大,相对来说买这款保险的意义比较大。

3、防癌医疗险

由于百万医疗险的投保年龄一般是0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是针对癌症设计的一款医疗保险,这款保险的投保年龄就比其他医疗险的要长,健康要求也比较松。比较适合那些患有小毛病的或者是年龄大的购买。

这种的价格受身体素质和年龄的影响较大,这里整理了几款性价比不错的防癌医疗险产品,需要的可以收藏:《超值!高性价比的防癌医疗险大排名》weixin.qq.275.com

以上就是我对 "成人住院医疗险如何挑选"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:成人住院医疗险如何挑选

![]() Jiang Tao

Jiang Tao

![]() 梦醒了

梦醒了

![]() 婷婷

婷婷

![]() 张莹

张莹

![]() 钟美容(Mary)

钟美容(Mary)

商业健康医疗保险,主要可以分为意外医疗与疾病医疗等类型,购买适合个人的商业健康医疗保险,是需要根据个人情况量身定制的。

建议首先考虑在户籍所在地办理新农村医疗保险或者是城镇居民医疗保险或者职工医疗保险。然后,可以考虑选择适当的商业医疗保险作为补充。

在此,建议您可以结合自身的实际年龄、身体健康等情况,向保险公司专业的保险人士咨询,另外您还可以到一些专业的网络保险平台(www.hzins.com)进行对比选择,从而选择最适合自己的保险产品。

方便您详细的了解哪些健康保险,更合适您的保障需求,您不妨可以看看:家庭健康医疗保险如何规划好?http://jingyan.baidu.com/article/e75057f2b42fb8ebc91a89b4.html

![]() 徐可

徐可

![]() A猫宁鲜果

A猫宁鲜果

![]() 谭潇琼

谭潇琼

上一篇: 大家感觉中美大都会人寿保险做的如何?

下一篇: 中国人寿鑫福年年保险怎么样