44岁女性买重大疾病险每年须交多少钱?

时间:2020-07-21 分类:44岁买保险

优质回答

![]() 学霸说保险-麦麦

学霸说保险-麦麦

44岁的人应该怎么买保险,为了给你解答,连夜筛选出一些高性价的产品 《适合44岁,十大高性价比的热门保险大盘点》weixin.qq.275.com

《适合44岁,十大高性价比的热门保险大盘点》weixin.qq.275.com

44岁买重大疾病保险还是相对合适的,不同产品价格也是不一样的,建议先详细了解一下重疾险再做选择,具体可往下看:

先说44岁最佳保险配置:重疾险+寿险+医疗险+意外险。

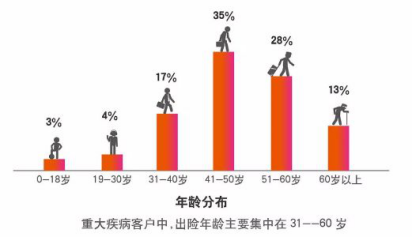

重疾险有多重要:一方面44岁正是经济压力最大的年纪,上有老、下有小,作为家里的经济支撑如果患病倒下,不仅需要高额的治疗费用,还影响了工作收入。因此重疾险的作用正是补偿各方面带来的经济损失,维系家人原本的生活状态!另一方面,30岁以后患重疾的概率明显上升,30~60岁是重疾的高发年龄段,加上44岁买重疾险价格还不算贵,如果到了50岁再想买一份重疾险,那保费肯定贵一倍以上!

寿险的作用:对一个家庭来说,如果经济支撑不幸身故,那么家人的生活质量将严重下降。 寿险正是能转移这种风险,万一自己不幸身故,不至于让家人生活质量发生太大改变,延续爱与责任。

44岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

可以看看这些高性价比的定期寿险:《推荐给44岁的你:十大值得买的寿险排行》weixin.qq.275.com

医疗险是医保的补充,医疗险报销范围更广,报销比例更高,像一些进口外购药,医保不能报销的它可以,且报销额度更高。44岁买医疗险也不贵,一年下来只要两三百,就能拥有百万医疗保障,性价比很高。

怎么买:《推荐给44岁的你:十大高性价比的百万医疗险》weixin.qq.275.com

意外险的作用是保障因意外造成的损伤,保费低,保障范围广,不用健康告知,男女老少均可投保。比较好的意外险有:中国人寿-成人意外险,亚太财险-亚太超人、平安小顽童等。

以上就是我对 "44岁女性买重大疾病险每年须交多少钱?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:44岁女性买重大疾病险每年须交多少钱?

![]() 段梦琴

段梦琴

![]() 暗夜之火

暗夜之火

![]() 友情客串

友情客串

男职工年满60周岁,女干部年满55周岁,女工人年满50周岁,连续工龄或工作年限满10年;

从事井下、高空、高温、繁重体力劳动和其他有害健康工种的职工,男年满55周岁,女年满45周岁,连续工龄或工作年限满10年;

男年满50周岁,女年满45周岁,连续工龄或工作年限满10年的,经医院证明,并经劳动鉴定委员会确认,完全丧失劳动能力的职工;

因工致残,经医院证明(工人并经劳动鉴定委员会确认)完全丧失工作能力的。

![]() 陈明球₁₈₉⁰⁸⁴⁹₇₀₆₉

陈明球₁₈₉⁰⁸⁴⁹₇₀₆₉

![]() Al

Al

![]() 荣

荣

![]() 张小毛

张小毛

![]() 吉星高照

吉星高照

![]() 半晴开梦泽

半晴开梦泽

![]() 荷

荷

上一篇: 38岁女人买什么保险好