去年买了生命人寿保险里面的红上红F款两全保险(分红型),交了一年的钱,现在想退保。能退多少钱?

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-加星

学霸说保险-加星

如果打算退保,肯定会最先想到,怎样可以尽可能多退一点钱?攻略送上:: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

保单可以退回多少钱,分为这三种情况:

(1)全额退保

通常只有这几种情况能全额退保:

1.犹豫期内退保

购买保险是有个犹豫期的,在犹豫期内退保能把全部保费退回,会扣取10元左右的工本费用,通常犹豫期是合同回执签收后开始算,一般来说是10-15天,合同里会写明。

2.被代签名

因为一些业务员操作不规范,保险合同不是本人签的,这时候可以申请全额退款。

3.有证据

如果有证据,可以证明代理人违规操作或者欺骗了消费者的话,也可以申请全额退保。

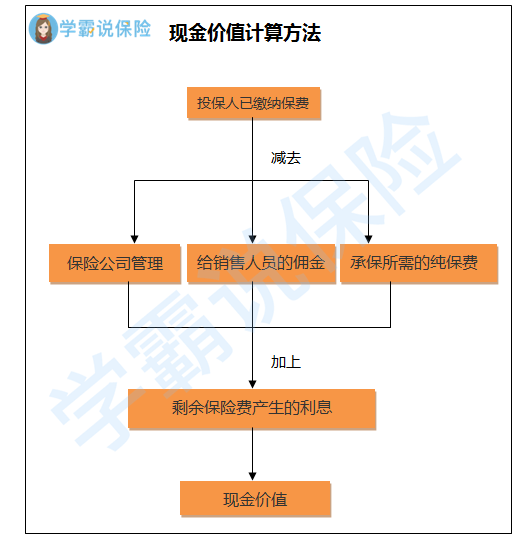

(2) 退回现金价值

如果是犹豫期之外退保,只能退现金价值,而且有现金价值的是储蓄型人身保险,比如终身寿险、一年期以上的定期寿险、两全保险、长期消费型重疾险、储蓄型重疾险、养老保险、万能险和分红保险等;一般意外险和一年期的医疗险是没有现金价值的。

保单的现金价值,可以只看合同规定或者打电话问保险公司客服,计算一般按照这个公式:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。分红会分两个部分,一部分是给客户的固定的保险金,另一部分是取决于公司经营情况的保险金,这部分不固定的叫做红利。详细解释在这里:《揭秘分红险的神秘面纱》weixin.qq.275.com

显然,超出犹豫期再退保,能退回的只有少于所交保费的钱,也就说会有亏损,如果已经做了退保的决定,退保的细节我放在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "去年买了生命人寿保险里面的红上红F款两全保险(分红型),交了一年的钱,现在想退保。能退多少钱?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:去年买了生命人寿保险里面的红上红F款两全保险(分红型),交了一年的钱,现在想退保。能退多少钱?

![]() 鸿锦

鸿锦

![]() 盛行皮具

盛行皮具

![]() 荣

荣

![]() Sunny-任星翼

Sunny-任星翼

![]() 真情可贵

真情可贵

![]() 谢来振

谢来振

![]() ESON~付[太阳]

ESON~付[太阳]

这是一款分红保险,其保险利益多少,根据保险公司盈利情况而定,可有可无,具有明显的不确定性,波动性。

针对小孩的好动性,意外,医疗保险是必须首先考虑的。

还有,买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

对于投保方面,首先,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。

同时,家里人购买顺序是:1,经济支柱;2,你的爱人;3,无经济收入的家庭成员,比如小孩,老人等。

其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

在这里,我知道在这个行业,有三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

![]() 刘小兔

刘小兔

1、现金价值满10年才是32080

2、第一年的一万里并不是所有都进入了分红账户,而是会扣除运营成本,所以三年之后拿的不是32080加分红,而是需要回本的时间。

3、如果已经过了10天的犹豫期,那就不要退了,太亏。不如存着。不过与其这样存,不如存5年定期。

4、好好买一款理财险!

![]() 有情有爱

有情有爱

2.确定是以上问题后,这份保单的情况是:保单对于被保险人的保障、生存金领取等 被保险人的利益仍然是有效的;红利是应该由投保人领取的,必须有投保人的申请才能领取,且领取的资金必须打入投保人的银行账户。

3.如果投保人去世,可以变更投保人,但是由于投保人有保单利益(已经生成的红利),所以变更投保人(或退保)必须经过投保人的第一顺序法定继承人的认可(他们必须同意放弃继承去世的投保人的保单利益)才能变更成新的投保人。

4.所以,投保人去世,保险公司是会给付保单红利的,但是问题是这个红利由谁来领。