我今年25岁,未婚,无抚养父母的负担,月收入3500左右,公司已帮买社保,想买一份保险,不知道什么样的保险适合?

时间:2020-06-22 分类:25岁买保险

优质回答

![]() 学霸说保险-婕西

学霸说保险-婕西

学霸说保险,专注保险产品测评! 25岁这个年龄手里没有多少钱,治个小病都觉得费钱,更怕的是遇到重大疾病,很难自己一个人面对,为了解决这个难题,我做了一份年轻人买得起的重疾险对比表: 《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

重要的先说,买保险最重要是看产品,千万不要非从某家公司挑。如今年轻人的压力越来越大,懂得为更长远做打算,保险意识不断提高,但是鉴别能力还是较差,保险产品又很多,要挑到适合自己的保险不容易,我特意整理了一份25岁买保险的详细攻略。

年轻人主要面临这些问题:

(1) 工作时间不算长,存钱的意识不够强,比较习惯大手大脚,这时候的经济基础相对薄弱。

(2) 长时间工作加上各方的高期望,不少问题浮现,造成很大的压力,不少重大疾病例如血管疾病、高血压、中风等都成了年轻人高发的。

可以发现这个年龄购买保险预算较少但是保障需求较多,可以配置意外险+重疾险+百万医疗险。

1.重疾险

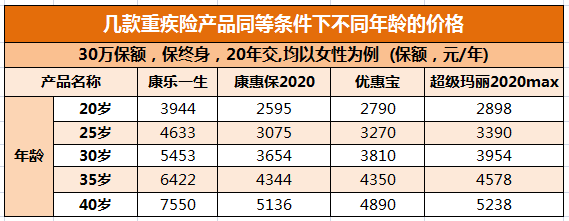

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐年轻化。重疾险保障重大疾病、中/轻症疾病,很多年轻人都无法承受重疾治疗的一大笔费用,买一份重疾险及其重要。先看下这张对比图:

可以发现,重疾险越早买越便宜,要是在购买前,不幸患了点小病,有可能买不了,重疾险越早买越好。

不知道怎么选可以看着这个热门榜单:《专为25岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

买一份几十万保额的意外险只要100块左右,保障意外伤残和身故,很适合年轻人购买,在买别的前先买一份意外险,对于年轻人来说,多留意有附加猝死的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有很多优秀的医疗险附带了就医绿色通道,能提供质子重离子治疗。几百万的报销额度,一年只要两三百块钱,就算是刚工作也能接受。

但是也不能乱买,毕竟产品太多质量参差不齐,可以参考:《专为25岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "我今年25岁,未婚,无抚养父母的负担,月收入3500左右,公司已帮买社保,想买一份保险,不知道什么样的保险适合?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我今年25岁,未婚,无抚养父母的负担,月收入3500左右,公司已帮买社保,想买一份保险,不知道什么样的保险适合?

![]() 宁静致远

宁静致远

![]() 车小玉

车小玉

![]() Joanna

Joanna

![]() 黄昏

黄昏

答:万能险缴费终身、扣费终身、每年成本费用扣除都在上涨!还本约在10年左右!同时需注意:

1、 此类产品不适合50岁以上人士购买

2、 万事以合同为主,保底利率不可低于银行利率

3、 公司应有着长期稳健的收益,不可投资收益或高或低

4、 年保费要符合自己的财务能力,控制在年收入的10-15%

5、 万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上

6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人”

![]() 早啊早

早啊早

平安综合金融专家建议:

针对你的情况,第一:建议先做保障,先参加社保,如有社保,用年收入的12%补充商业保险。举例:

客户资料:张小姐,24岁,办公室职员,月均收入3500元

客户需求:未婚,有社保,基本属于月光族,每月剩不下多少钱,怕发生意外或得了重大疾病没钱医治,希望在自己有能力挣钱的时候吧这些基本的保障做好,给自己的父母减轻压力

建议险种:平安护身福

保费:每年 4360,30年交费

得到的保障:

15万的终身身价保障

15万的终身重疾保障

3万的终身轻度重疾保障

15万的意外保障(保障到70周岁,公共交通/自驾/乘双倍赔付)

住院费用80%报销,补偿原则适用。

(每次住院费用保险金限额 9000,其中门诊费不超过 900 非器官移植手术费用限额 4500 器官移植手术费用限额 30000)

20000的意外医疗保障(100元免赔)

住院补贴50元一天

单身并不是一个人,

单身的你也有牵挂你的家人,疼爱你的恋人,关心你的知己……

你的平安幸福也牵动着他们的心,甚至影响着他们的生活,

风险不可预见,疾病也在所难免,

遭遇意外时的补偿能够缓解精神上的痛苦,

罹患疾病时的救助是那么的弥足珍贵,

而一切的补偿与救助,

都源自你用心的准备。

第二:银行存款:

年收入的28%放在银行存活期,用以日常开支。

年收入的30%放在银行存半年或一年定期,用以未来6个月不确定开支。

第三:分红保险:

年收入的25%投资保本分红保险,请注意,如果投资此类保险,一定要找保险公司购买,尽量不要在银行投资,原因如下:

银行只是分红保险的代理商,你的利益不能最大化

(二)保险公司提供正式的保险合同,保险利益更明确

(二)在保险公司购买分红险的客户更理智,据90%的购买银保的客户声称被银行工作人员误导。

举例:平安吉星盈瑞年金保险(分红型)

24岁女孩,年交8000,交十年,得到的利益是:

每满一年现金返还固定生存金1200,返到88岁

88周岁满期返还全部保费80000,

每年分红选择累计生息的方式领取,到88周岁中档分红为209350,一次性领取。

备注:

固定生存金如果不领取,可享受复利计息

每年分红是不确定的,以平安当年实际分红为准

如中途急用资金,可选择保单贷款,或以保单办平安银行信用卡

第四:个人素质提高,每年年收入的5%用以提高个人文化修养和其他社会技能。这是一个高速发展的社会,不进则退。

![]() 红枫

红枫

![]() 飞燕

飞燕

![]() AaronZ

AaronZ

![]() 茧

茧

由于保险产品是需要量身定制的,这里只知道您的年龄情况,不清楚您的其他情况如何,是不太方便给您推荐具体合适您的保险产品的,所以只能提供一些笼统性的购买建议,希望可以帮到您!

另外,提醒您需要注意的是,重大疾病保险,对于25岁的年轻人士来说,虽然是很重要的保障项目,但是意外险、医疗险的相应保障也是不应忽视的,建议您最好是综合考虑这些保障项目。

具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。

依据您描述的基本需求情况,这里建议您不妨可以看看:慧择健康保障计划(国寿版) (http://www.hzins.com/product/detail-784.html),保障全面,提供意外身故、意外医疗、重大疾病、住院津贴等保障,希望可以满足您的需求。

下一篇: 10岁左右的孩子买什么保险划算