中国人寿最适合婴儿的保险险种 每年缴费1000元的险种

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-薇安

学霸说保险-薇安

首先,为你带来一份今年最值得购买的少儿重疾险名单 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

中国人寿的保险险种有很多,适合婴儿的也不少,最主要还是看个人的需求。婴儿这边建议购买中国人寿的重疾险、医疗险、意外险等,可以给到婴儿更加全面的保障,想进一步了解可往下阅读:

小孩子身体各项机能还未发育成熟,身体素质比较低,容易生病,所以现在风险意识比较高的父母都会选择给孩子配置保险。保险有那么多种,买哪些比较有用呢?下面,就和大家简单介绍一下三种适合小孩子购买的保险。

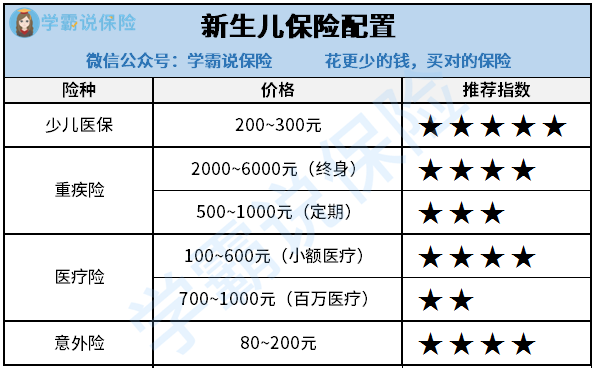

一、少儿医保

首先,最应该给孩子购买的保险就是少儿医保。医保属于福利性保险,除了个人缴费,集体和政府也有出资扶持、资助。保费非常低,每年仅需一两百块,因此,建议各位家长一定要给孩子购买医保。不过他的缺点是保障力度低,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以,想要得到有效的、更高的保障,单靠医保是不行的,需要买其他的商业保险进行弥补。

二、重疾险

重疾险是承保重大疾病的保险。与医疗险不同,重疾险是给付型保险,只要被保险人患上了合同约定的疾病且达到合同约定的标准,就能够获得赔付。万一小孩得了重大疾病,家长可以一次性得到一笔保险赔偿金,家长也可以全心全意地去照料孩子,而暂时不用去担心费用问题。现在市面上还有很多针对少儿常见的重疾设计的少儿重疾险,保障内容更贴合少儿的需求,还能附加投保人豁免。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较实在的两种保险,其中百万医疗险主要用于保障医疗费用相对较高的大病,这种保险的保额都在100万及以上,而免赔额一般也都是在1万到2万之间。而小额医疗险是医疗险的其中一种,他的保额比较低,通常来说他的保险金额只有1~2万元,同时,他的免赔额也相对较低,绝大部分的免赔额为100~200元,有些甚至不用免赔额。就他的保障内容来说,对小孩子还挺有用的,覆盖了因意外伤害和疾病导致的住院医疗费用支出以及普通门诊医疗支出。由于有普通医疗门诊保障,对于小孩子发烧感冒甚至也可以赔。

关于小额医疗险的更多介绍以及推荐,可以看看这篇《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子活泼爱玩,平日生活里总会有些小嗑小碰,就像不小心摔伤骨折的概率还是比较高的,所以给小孩子配置一份意外险保障挺有必要的,保障内容有涵盖了生活中常见的意外伤害就好,

有关适合小孩子购买的推荐,请看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "中国人寿最适合婴儿的保险险种 每年缴费1000元的险种"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国人寿最适合婴儿的保险险种 每年缴费1000元的险种

![]() 邴小胖

邴小胖

![]() 殷军

殷军

![]() 苗青

苗青

1、保险责任。将文字部分仔细看,不要过于轻信语言上的描述;

2、保费。一旦投保,宝宝保险的费用将是十几,几十年的周期,注意结合实际,不要以为贵的就是好的,量力而行;

3、免责部分。责任免除越少,赔付的范围就越广,这样对你的宝宝更有利。

另外注意下的是:

买保险不是赚钱的,如果代理人告诉你保险可以赚到钱,请你不要相信。

1、在保险中增加投保人豁免,避免今后可能出现的意外给宝宝造成不利。

2、找一个合格的代理人,除了非常专业外,还需要真诚的品质,多接触,保持理智。

3、注意你家庭的保险顺序,保险应该先保大人再小孩,保一家之中收入最高的,只有大人有保障了,小孩子才会被保护。

我是深圳平安的,希望我的回答可以帮助到您。

![]() 平安产险许海勇

平安产险许海勇

![]() 黄海涛(korla.huang)

黄海涛(korla.huang)

![]() 巳Lucky。

巳Lucky。

![]() A领航驾校丶任佳龙

A领航驾校丶任佳龙

(三)保险产品需要具备保值增值的功能,否则影响很大。直接的讲。

在这里,抵制相关风险的能力就相对很弱,现在的生活水平日增月高,人寿保险一般都是终生合同,然后再考虑商业保险作为补充,有健康就能保证客户拥有一切

(二)买保险轻言语重合同:

(一)买保险先买医疗健康,毕竟是大人在为小孩支付相关费用,这样才有意义,我知道在这个行业.

其保险费用的支出一般为年收入的10---20%左右,你首先必须考虑医疗保险。

建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,也是不切实际的。如果健康没有保证,有再多的养老保险金,身体抵抗力是成反比的,然后才考虑其它的保险产品,不管是商保和社保的均可以。

所以,都是没有任何意义的,应该重考虑医疗健康方面的保险,如果说大人都没有保障,即用10%的资金保全自己100%的资产,最好别超过20%,再加之适当的商业险作为补充比较好一点购买保险原则是以社保为基础。

对于我们每个人,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是,小孩拥有再多的保险,随着人的年龄增大。

(四)买保险先大人后小孩,买好了就能成为终生幸福

![]() 江城子

江城子

一、医疗方面:宝宝先完善社区儿童医保(当前南京可以报销80%,地区不同略有差异),普通小疾病医疗可根据大人的单位福利状况(是否有宝宝的跟随报销情况),来适当补充,以上基本可以解决宝宝的小医疗问题。同时由于宝宝的活泼好动,意外伤害中的磕磕碰碰,烧伤、烫伤、猫抓狗咬的事情也在所难免;由于环境的污染,装修的污染、食品的安全问题导致未成年人的重大疾病的发病几率也越来越高,所以关于宝宝的意外医疗和少儿重大疾病要及时补充。

二、教育储备金方面:孩子未来在社会上是否能够立于不败之地,关键是在于成年前是否接受到良好的综合教育。虽然保险不是储备宝宝教育金的唯一渠道,但是其最大的优势在于强制储蓄,专款专用,其中还带有大人的保费免交功能(即给宝宝办了保险,万一有一天大人有风险,未来未交的费用不用再交,宝宝的保障依然有效,可以保证固定领取教育上学基金的,此点是大人为宝宝考虑保障时的注意点。)。有空可以参考一下具体案例!其保额和保费都可以根据客户情况随时做调整!!

最后提醒下,买保险:1、买对人(先大人后小孩,优先完善家庭经济支柱保障),2、买对保险(尊重科学的购买顺序,选择适合的产品组合),3、买对保额(合适的保额,在风险来临时,才能真正起到抵御风险的作用!!)

4、一定要量力而行!!

平安的智慧星可以考虑

![]() 刘先群

刘先群

原因:新农合规定:错过新农合筹资时间的婴儿生病住院,只要其母亲参合,可在住院时以“xx子或xx女”(xx为母亲的名字)进行住院登记,出院后用母亲的新农合账号进行报销,俗称母婴共享报销政策。一是母亲没参合,无法享受这项政策;关于名字的问题,如果用孩子新起的名字反而没有办法报销了,因为孩子没参合,是利用母亲的账号进行报销,所以新农合规定新生儿住院必须用“xx子或xx女”的方式进行登记!

另外,你是孩子的父亲,如果你们哪儿可利用父亲的账号进行报销的话,我想也是利用“xx子或xx女”进行登记,不过xx应该换成父亲的名字。医院的手续除发票无法修改之后,其它的都是可以修改并重新打印的。

现在你在弄清的是能不能利用父亲的帐号进行报销,如果报销不了,那么其它也没有必要了!

![]() 因为有你

因为有你

上一篇: 平安福可以只买寿险跟附加意外的吗

下一篇: 中国人寿保险有哪些险种适合婴儿