光大永明人寿保险有限公司的嘉多保重疾险怎么样?真的要停售了吗?有什么优缺点?坑和套路有哪些?

时间:2020-10-12 分类:投保指南

不得不说现在重疾险产品更新迭代的速度实在太快了,上个月信泰人寿超级玛丽3号Max、达尔文3号等多款重疾险保障至70岁定期版本刚刚下架,这个月又迎来了光大永明嘉多保停售的消息。

真的措不及防,9月30日23时55分,嘉多保将正式退出重疾险的舞台,以后就再也买不到了。

在这临近停售的节点,很多人都想知道这款产品还值不值得买,学姐专门熬夜写了测评,一起来看看:

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

嘉多保背后的光大永明保险公司靠不靠谱?

即将停售的嘉多保值得买吗?有哪些优缺点?

虽然学姐讲了很多遍,买保险主要看的是产品,而不是保险公司,但很多投保人来咨询学姐的时候,还是会希望买大品牌公司的产品。

为了满足这部分人的需求,学姐这里也整理了国内保险公司的排行,一起来看看光大永明排在第几位:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

如果你是追求大公司品牌的话,那嘉多保这款重疾险不要错过了,它就是大公司主推的一款多次赔付重疾险。

来看看这款产品背后的靠山——光大永明保险公司究竟有多大:

光大永明人寿保险公司成立于2002年,总部设在天津,全国有23个省级分公司。它由中国光大集团、加拿大永明金融、中兵投资管理有限责任公司、鞍山钢铁集团公司这四家公司共同持股,注册资本高达54亿。

可以说光大永明保险公司的实力是非常雄厚的,是很多投保人心目中的大公司。

但要说它靠不靠谱,仅看公司大不大还没有说服力,毕竟很多投保人更关心保险公司的偿付能力,如果出了合同约定理赔的事故,保险公司却不能如约给付理赔款,那不是吃大亏了?

出于谨慎考虑,我们还是要来看看光大永明这家保险公司的赔付能力如何:

这里给大家解释一下:国家权威机关银保监会规定,保险公司的核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险综合评级为B级及以上,就是靠谱的。

从上图我们可以看到,光大永明保险公司核心偿付能力充足率在上半年评定为182.77%,综合偿付能力充足率在上半年则评定为246.11%,风险综合评级为B级,均符合国家银保监会的要求,非常靠谱,大家可以放心买他家的保险产品了。

这里学姐整理了最全的国内保险公司偿付能力排行榜,看看光大永明排名第几:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

前面讲了光大永明这家保险公司是靠谱的,应该可以消除大多数投保人对保险公司的顾虑,但是值不值得买嘉多保,还是要来看看产品怎么样,现在跟着学姐来看测评:

优点:

(1)重疾分组合理。市面上多次赔付重疾险保障的重疾病种一般都会进行分组,所以分组是是常规操作,但分组合不合理就要仔细分析了。

仔细看嘉多保的条款,发现这款产品将恶性肿瘤单独一组,高发病种分散开来,大大提高了我们理赔的概率,确实分得很合理。

(2)可选投保人豁免、恶性肿瘤保险金、特定心脑血管疾病保障,考虑非常周到。这几项责任都是非常实用的,我们来看看:

①投保人豁免:无论是父母给孩子买保险、还是夫妻之间互投保险,这项责任最好要附加,一旦投保人患上重大疾病,那么被保人的保费可以直接豁免,这样可以极大减轻家里的经济压力。

想了解豁免责任的更多知识,可以看这篇文章充充电:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

②恶性肿瘤、特定心脑血管疾病保障:不得不说,恶性肿瘤和心脑血管疾病是目前对人类健康威胁非常大的两大重疾,看这张图:

可以看到,在我们一生中较高发的重疾风险是癌症,潜在风险高达67.5%,而紧跟其后的是急性心肌梗塞、脑中风,这两者都属于心脑血管疾病。

所以买重疾险的时候,附加恶性肿瘤、特定心脑血管保障是很有必要的。

(3)一流的增值服务。罹患合同约定的重疾,可以免费享有一次「光之翼·护佑天使」健康服务,这项服务包含重疾专属顾问、专家问诊预约、现场全程导医、快速住院安排、手术绿色通道等,一条龙服务到位。

更惊喜的是,这项服务涵盖340多家城市,超过1600多家医院,如果不幸罹患重疾,病人也不用专门跑远路求医问诊了,确实很贴心。

不足:

(1)投保年龄和适用职业要求较为严苛。只允许出生满30天-50周岁人群投保,职业限制在1-4类,确实一些上了年纪的老人或者从事高危职业的人群就没机会投保了。

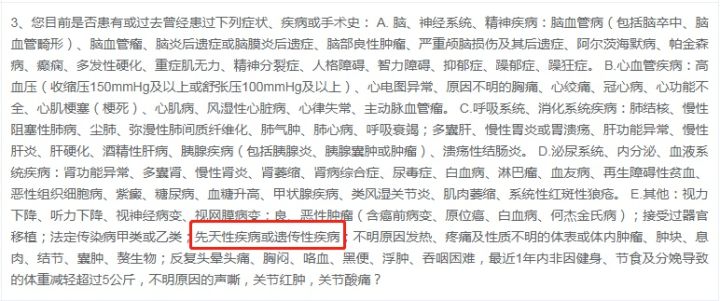

(2)健康告知较为严格。这款产品投保前需要做如实告知的项目很多,其中有一条标明“先天性疾病或遗传性疾病”无法投保。

患上先天性疾病不是我们能改变的,这样限制对先天性患者就很不友好。不过带病投保,想通过严苛的健康告知也是有机会的,这篇文章教你一些技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

总结:嘉多保作为市面上热销的多次赔付重疾险产品,它的性价比很高,保障内容非常全面,保费也不贵,30岁男性买50万保额,缴费30年,一年需要8585元,如果选择定期版本,保费更加便宜,同样30岁男性投保,一年可以少交两千多保费,如果你追求保障全面,那嘉多保一定是你投保的最佳选择。

只不过这款产品9月30号就要全面下架,考虑的时间真的不多了,要买的朋友抓紧赶上末班车~

下一篇: 车险9月19号买会便宜吗?