好医保对乳腺结节的智能核保结果是什么

时间:2020-10-12 分类:投保指南

相信很多女性朋友对乳腺结节并不陌生,确实随着社会压力逐渐增大,越来越多的女性朋友在公司体检时,检查出乳腺结节。

不得不说,乳腺结节是投保路上的“拦路虎”,保险公司在面对乳腺结节患者投保时,会非常慎重。因为如果结节发生了恶性病变,就可能会发展成为乳腺癌。

学姐有一个女性朋友,恰好上星期检查出了乳腺结节,拿到结果就慌了,因为她打算投保支付宝上面的好医保长期医疗,担心会不会被拒保。

那么顺着这个问题,今天随学姐看看,乳腺结节患者到底能不能投保好医保,以及乳腺结节患者正确投保姿势!

开始之前,各类疾病投保的攻略先送给大家,学姐教你们如何正确的“带病投保”:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

乳腺结节可以买好医保吗?

乳腺结节投保需要注意什么

其实能不能买到保险,最关键还是要看能不能通过保险产品的健康告知,这个时候,就不得不放出这篇文章了,看完之后你一定会感叹:害!原来健康告知这么简单,顺利投保一点不成问题!

投保时,健康告知有什么小技巧?weixin.qq.275.com

但是如果身体有些异常,不完全符合健康告知的话,应该怎么办呢?

有的产品会提供智能核保,只需要根据平台的指示来操作,我们可以立即获得核保结论,知道自己是否能买这一款产品,或者是否可以加费承保、加费多少等等。本质就是将人群划分得更细致,从而让病情不是很严重的人能够投保成功, 避免一刀切。

核保会出现的5种情况如下:

标体投保:没有影响,正常购买,是最好的结果;

加费承保:就是需要你多掏点钱才能投保;

除外承保:就是这个病,保险公司不保,但除了这个病以外的病,还是保的;

延期承保:对于一些风险不明确的病,保险公司会要求你缓缓,进一步观察后再买;

拒保:保险公司不承保,买不了。

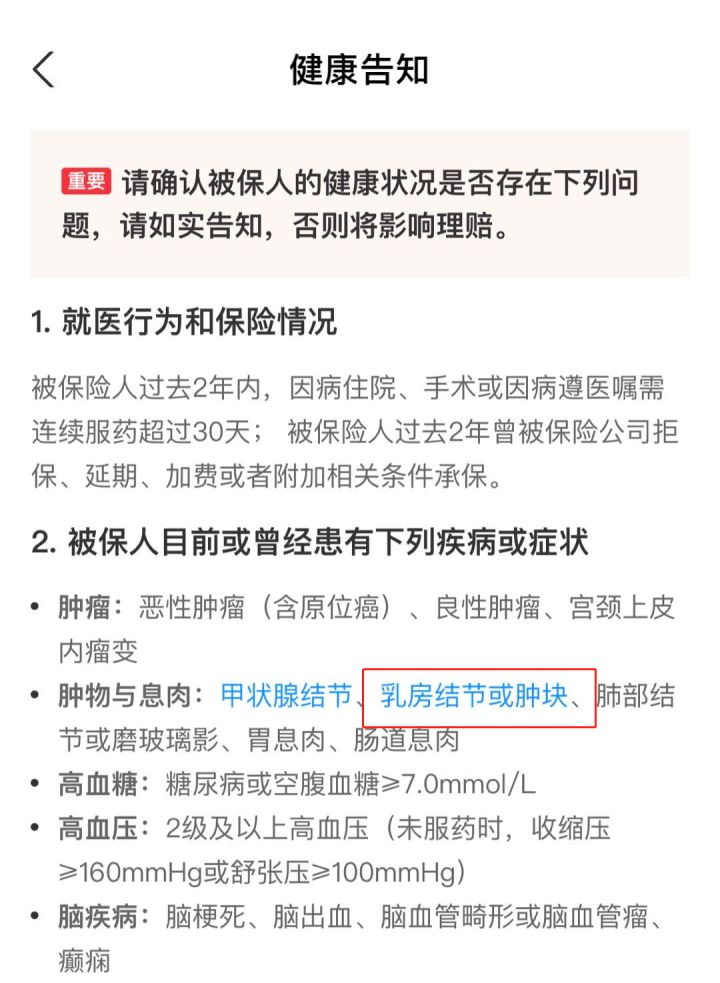

那么,好医保对乳腺结节的要求如何呢?我们先来看看好医保的健康告知:

好医保的健康告知中也提到了乳腺结节的情况。如果一份保险没有智能核保功能,又患有乳腺结节的话,就没办法购买这份保险了,但是好医保是有提供智能核保这项功能的,十分人性化。那我们接着进行智能核保,看看得出的结论如何:

只要是非恶性,BI-RADS<4级,是可以投保的,但是只能除外承保。不过稍微人性化的是,若只是一侧乳房有结节,那么另外无结节的一侧还是正常承保。

简单的说就是乳腺结节的那一侧乳房患上了良性/恶性肿瘤,那么不能理赔;但是另一侧本身没有结节的乳房如果患有肿瘤就在保障范围内。

但是BI-RADS≥4级,就直接拒保了。

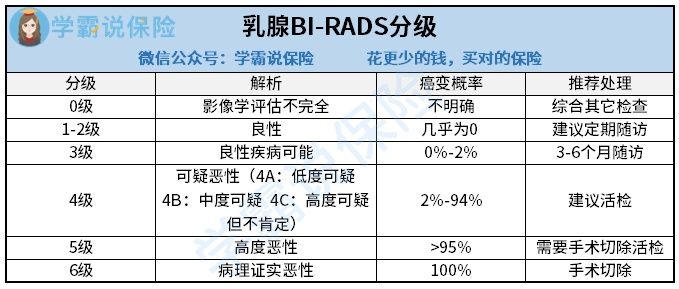

什么是BI-RADS呢?其实是判断乳腺结节级别的一个参数,不同级别的结节,恶变的概率也会不同。其具体分级情况如下图所示:

有乳腺结节的女性朋友们,可以整理自己最新一次的体检报告。查看上面是否有BI-RADS的分级。如果没有,先去医院做一个分级。检查的时候可以直接告诉医生,需要买保险,麻烦医生分下等级,通过体检报告的结果就知道自己能不能买了。

在这里学姐也给你整理好了带病投保具体的步骤,建议有这方面需求的朋友收藏起来,能少走一点弯路:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

提到买保险,大家选择最多的便是重疾险、医疗险、意外险和寿险这四大险种。那么患有乳腺结节投保这四大险种会有什么影响呢?

1.意外险

意外险顾名思义,就是防范各种意外伤害的保险,指的是外来的、突发的、非本意的、非疾病的客观事件使身体受到的伤害。

而乳腺结节属于疾病,本身就不在意外险的保险责任范围之内,因此意外险并不会对乳腺结节这方面进行健康询问,也不会因为有结节就拒保,所以乳腺结节患者可以正常购买意外险。

市面上最值得买的十款意外险我也帮各位女同胞们整理出来了:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

2.寿险

市面上绝大多数的寿险产品在健康告知中,都不会询问有关结节类的疾病,因此乳腺结节患者可以正常投保寿险,比如定海柱1号、大麦2020都是可以直接投保的,对这些产品感兴趣的也可以看看其详细测评:

华贵大麦2020:价格极低的背后有些缺陷!weixin.qq.275.com华贵大麦2020:价格极低的背后有些缺陷!weixin.qq.275.com

3.健康险

重疾险和医疗险同属于健康险,需要为健康程度不一的所有被保险人承保,保障的范围都是疾病或因其产生的医疗费用或收入损失,因此健康告知会比较严格。

如果你想投保健康险,学姐在这里也给出几点建议:

1) 及时尽早投保

在乳腺结节诊断为1-2级时,大部分健康险产品都是可以标准体承保的,因此可以抓住机会尽快投保。

如果后续身体状况发生变化,比如,今年乳腺结节还只是二级,明年就变成三级了,那可能只能选择除外承保了。

2) 选择健康告知宽松的产品

每家保险公司的重疾险产品的健康告知都是不一样的,有的健康告知严格,有的健康告知宽松。如果一款产品健康告知不通过,也可以尝试几款健康告知宽松的产品,说不定就能顺利投保了。

其实女性体检时检查出乳腺结节的情况很常见,市面上能买的产品也有很多,这篇文章里就有很多介绍:

身体有些小毛病?这些产品可以买weixin.qq.275.com

3)多家对比,智能核保

如果不符合健康告知,也可以选择有智能核保的保险进行核保,现在大部分线上保险都可以进行智能核保,可以提前准备好各种资料,选择靠谱专业的保险顾问,如实告知自己的身体情况,在专业人员的指导下同时投保3至5家保险公司,从中选择核保结论最有利的那家。

上一篇: 排进前十的中国保险有哪些?

下一篇: 车险怎么买最优惠?