宝宝买重疾险的时候,为什么身故赔付有限制?

时间:2020-07-04 分类:投保指南

题主可能对这个问题有误解,我国对未成年人重疾险的保额并没有10万元的限制,目前未成年人重疾险最高能买到60万的保额。受限制的是未成年人的身故赔付金,为什么受限、有何限制会在后文继续展开。这个问题最后还是要回归到如何给孩子买保险上,因此先给大家送上一份孩子的投保攻略:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

本文要点:

一、为什么未成年人的身故赔付金有限额?

二、未成年人重疾险怎么买?

一、为什么未成年人的身故赔付金有限额?

这是由于保监会在2015年90号文件中明确规定:

对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和,被保险人死亡时各保险公司实际给付保险金额总和,按照以下的限额执行:

·对于被保险人不满10周岁的不得超过人民币20万元;

·对于被保险人已满10周岁但未满18周岁的不得超过50万元人民币。

举个栗子:小明的妈妈给小明买了一份保额50万的意外险,假设小明8岁那年不幸车祸身故。保险公司赔付给小明妈妈多少保险金?20万。

另外,如下图所示,有3种情况是不限额的:

为什么国家要限制未成年人的身故保险金额呢?

主要是出于两方面的考虑:

1.引导国民树立科学的保险消费观

保险消费的原则之一是“先大人,后小孩”,父母应该优先给自己买足够的保险,再为孩子去购买适合的保险产品,而不是过度地为孩子投保,忽略自己。未成年人不承担家庭的经济责任,即使身故也不会严重影响一个家庭的经济状况。因此没有必要为孩子购买太多的以身故为赔付条件的保险。

2.出于伦理道德的考虑

这是为了防止犯罪分子先为未成年人购买高额的死亡保险,再伤害未成年人来骗取保险金。虽说虎毒不食子,但我们不这样做,不代表就没有人这样做,国家这一规定也是防患于未然。如果说未成年人身故的赔付金小于养育投入,无利可图,那么犯罪分子就不会利用保险来伤害未成年的被保险人。

二、未成年人重疾险怎么买?

在如何给孩子买重疾险前,要提醒各位家长,“先大人,后小孩”是买保险最重要的原则。对于宝宝而言,保险所能带来的保障远远没有父母的保障强大。父母身体健康,一切意外、疾病都有坚实的后盾。父母万一倒下了,家庭就会成为无源之水,别说孩子健康疾病,连正常的生活都难以维系。建议还没为自己和配偶购买保险的朋友,收藏这份优秀作业:

3套方案,配齐一家人的保险weixin.qq.275.com

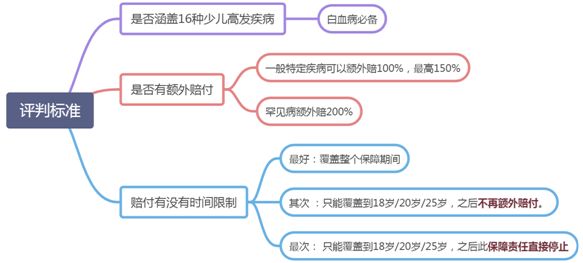

言归正传,未成年人重疾险的选择标准,我总结出了下图的这几点:

接下来给大家解释一下为何有以上几个标准:

(1) 孩子重疾的治疗费用较成人贵很多。

如:白血病,这是少儿阶段最高发的一种恶性肿瘤。由国家卫生健康委员会2018年公布的数据可知,根据不同分型和危险程度,我国儿童白血病治疗费用一般在10万元至80万元不等,中位数是50万左右。社保对于白血病患儿的住院治疗费用实际报销比例还不到50%。因此,选择少儿重疾时,白血病一定是必备的。

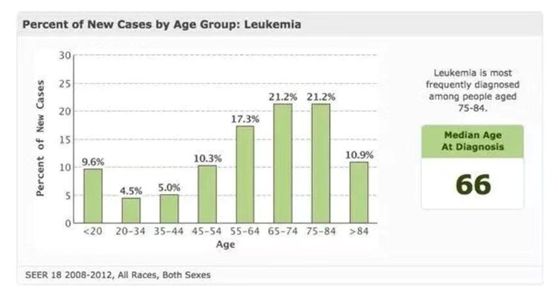

(2)部分少儿重疾在成年后仍会发生

还是上面说的白血病,到了65岁以后发病率会变高。为孩子购买能够长期赔付这一特定疾病的重疾险,再也不需要担心孩子老了会老无所依,即便无人照顾,也有一笔赔付金能请人护理。

(3)市面上部分产品针对少儿高发疾病多倍赔付

市面上的儿童重疾险产品为了提高竞争力,在设计产品时通常会针对少儿高发疾病两倍赔付,更加能够缓解家庭的经济压力。如下图所示的这三款产品,在儿童高发重疾方面都是可以两倍赔付的。

相差无几的价格,别人买了有少儿高发重疾两倍赔付的,你家孩子没买,不就等于比别人少了一半的保障嘛。以上三款产品都是市面上比较热门的儿童重疾险产品,我以前做过相关的测评,感兴趣的盆友可以移步:

深度测评:爱心人寿「开心小保贝」怎么样?值不值得买?weixin.qq.275.com深度测评:复星联合「妈咪保贝」怎么样?值不值得买?weixin.qq.275.com深度测评: 横琴人寿「嘉贝保」怎么样?值不值得买?weixin.qq.275.com

除此之外还想知道还有哪些儿童重疾险产品的少儿特定重疾赔得多?安排!

2020年【少儿高发重疾赔得多】的小孩重疾险weixin.qq.275.com

最后还要提醒各位家长,如果孩子的重疾险是定期的,在未来可能会有保障断层的风险。孩子长大成人的这段时间很长很长,我们无法预测这期间会发生什么。

定期的重疾险,如果孩子在保障期内不幸出险理赔,合同终止。想再买一份重疾险,基本没戏,相当于失去了未来几十年的重疾保障。

即便没有出险理赔,但这期间孩子难免会发生些就诊、健康检查的情况,一旦有了既往病症,如:肥胖、小三阳、糖尿病等等,保障期满后,再投保恐怕就会面临部分责任免除、加费、延期甚至拒保的情况。孩子可能在未来更需要保障的时候,反而没了保障。

建议预算充足的家长可以考虑以下两种方案:

(1) 预算充足:30年定期高保额+终身

这是最完美的一套方案。是孩子购买保险比较便宜,定期+终身每年5000元以内绰绰有余。

一方面是可以在前期做高保额,万一孩子罹患重疾,可以得到最强有力的保障,同时也方便孩子日后自己对保单进行调整。

另一方面是购买终身的重疾可以确保孩子拥有一份终身保障(不怕因为高血压、肾脏疾病等导致无法在购买重疾险)。

不过,预算充足的朋友也是要注意,孩子重疾险不能随便买,市面上有些产品很可能藏有猫腻,大家的钱也不是大风刮来的,这几个陷阱一定要注意:

买孩子重疾险要注意,90%的父母都会掉进这些陷阱里!weixin.qq.275.com

(2)预算一般:高保额的终身重疾险

对于孩子而言,重疾险的保费不会贵,三千元一年,就可以获得一份高保额的终身重疾险。也可以防止未来通货膨胀,保额不够用的情况。

因为前面说过,我国儿童白血病治疗费用的中位数是50万,因此我个人建议保额至少要选30万才能起到基本保障的作用,有条件的最高可以选到60万。关于保额选择的更多标准我写在了这里:

为孩子买重疾险多少保额合适?说说里面的门道weixin.qq.275.com