东吴人寿盛朗康顺臻享版附加要不要

时间:2021-09-30 分类:东吴盛朗康顺臻享版

优质回答

![]() 学霸说保险-栗果

学霸说保险-栗果

通过《中国癌症研究》里面的数据可以知道,34岁之后,各类了癌症以及心脑血管疾病就找了上来,为了防止以后重大疾病的风险,越来越多的人都有了要购买重疾险防范的意识。

重疾险的市场需求越来越多,这是好的方面,证明国人对于健康方面以及相关的意识方面都有提高。而且现在很多家保险公司也没有辜负大家,重疾险正在出新品,而且越来越好。

说的就是东吴人寿保险其中新品的盛朗康顺臻享版重疾险,学姐现在就和大家一起去看看这款保险有什么让人心动!

以前学姐也对东吴人寿的其他几款产品进行测评,小伙伴们如果是对这几款产品有兴趣购买的话,可以看看~

《东吴人寿怎么样,它的这些产品你可千万别买!》weixin.qq.275.com

《东吴人寿怎么样,它的这些产品你可千万别买!》weixin.qq.275.com

一、东吴盛朗康顺臻享版保障内容好不好?

老规矩,照旧先看看学姐做的产品保障图:

学姐研究了东吴盛朗康顺臻享版里面的具体条款之后就清楚知道,这里的重疾险里面的内容太过嘈杂了……先听学姐慢慢道来!

1. 只能保终身

在研究东吴盛朗康顺臻享版条款里具体内容时,学姐揣摩出这款产品仅仅只是保障终身,其他的选择都是没有了。

比起市面上那些能选择保终身又能选择保障20年、30年或保至70、80岁的重疾险产品来说,东吴盛朗康顺臻享版的投保灵活度是真的特别小。

大家都知道的是保障终身的重疾险比保定期的重疾险是真的贵了很多,这款产品保费也不是说很便宜。对于那些没有盈余的金额人群来说,东吴盛朗康顺臻享版不太适合他们。

2. 缴费期间最长只能20年

交保费和还房贷没有什么区别,交费分期时间越长,每期交费的金额就会越少,对于被保人来说经济压力就小了。

而东吴盛朗康顺臻享版的最长的缴费期限也就20年,和缴费期限可选30年的重疾险相比,实在没啥竞争力。

一些优秀的重疾险也看中了这一市场需求,提供了30年的缴费期限。降低了年缴金额。

比如同方全球这款凡尔赛1号,不止可以30年缴费,还有保障期间和是否要附加轻、中症保障,大大提升了投保人的选择空间!测评内容在下面链接里~

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

比较来看,东吴盛朗康顺臻享版这款产品就差远了。

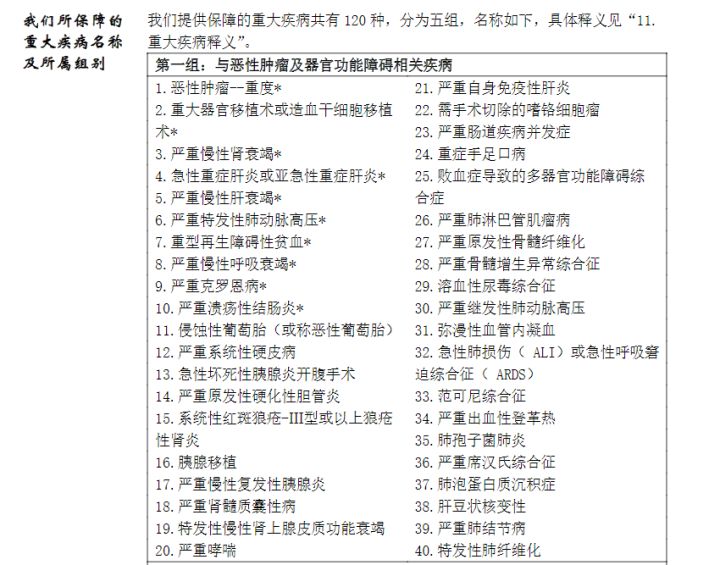

3. 恶性肿瘤没有单独为一组

说完了东吴盛朗康顺臻享版在投保规则上的问题,再来看看保障内容,学姐也有重大发现——它居然没有让恶性肿瘤单独的为一组,在重疾分组中!

大家请看图:

在重疾分组时,可以看到东吴盛朗康顺臻享版是耍了一些小聪明的,恶性肿瘤和器官功能障碍相关的几十种机疾病居然是被分在同一组的。

重疾分组赔付的意思是假设该组内有一种重疾险出险,这组剩下的重疾险都不能得到理赔。在重疾险中,恶性肿瘤的出险几率比较大,东吴盛朗康顺臻享版如此的分组安排确实不完美!

譬如30岁的李先生患上了恶性肿瘤-重度,值得庆幸的是,他投保了东吴盛朗康顺臻享版,通过各项程序,让保险公司理赔完后。若他之后不幸再次被确诊为严重哮喘或重症手足口病等该组内其他重疾,保险公司再次理赔的概率为0!

大家想想,这不就是暗地里减少了被保人的保障么?这样看来,理赔概率的降低是在所难免的。

市面上很多还不错的重疾险,都会考虑到将恶性肿瘤的特殊性,因而将其单独列为一组,纵然被保人由于恶性肿瘤出现赔偿,也不会牵扯到以后的其他重疾的理赔。对比之下,不难发现东吴盛朗康顺臻享版的保障还是不够完善。

除了这些,学姐还发现了这款东吴盛朗康顺臻享版不少隐藏的坑,需要了解更多内容的小伙伴可以点击链接进行学习~

《看完东吴盛朗康顺臻享版的保障内容,我人无了……》weixin.qq.275.com

二、东吴盛朗康顺臻享版值得入手吗?

我们能看到,东吴盛朗康顺臻享版不仅仅保障期间不能选择,最长缴费期间设计的也不科学,甚至最让人重视的保障情况,它也让人感到不满。恶性肿瘤与别的疾病一组,没有单独划分的话,被保人的利益就会大大减少!

唯一比较好的一点大概就是对50种轻症最多可以赔付5次,但保额一次只能赔付25%。虽然赔付次数比别的多了不少,但是这赔付力度实在是一般般!

所以,抵御重疾风险的最佳选项,学姐认为并不是东吴盛朗康顺臻享版。

学姐以前写过一篇优秀重疾盘点文章,它比不上里面罗列的任何一款重疾险,有保障需要的伙伴可以在里面选一选~

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "东吴人寿盛朗康顺臻享版附加要不要"的图文回答,望采纳!

上一篇: 45岁怎么选择重疾险

下一篇: 京彩年年真的很好吗