什么时候开始买寿险合适?

时间:2020-07-23 分类:投保指南

最近听闻高中同学因为一场交通事故去世了,现在房贷没还完,老婆没工作,小孩需要奶粉钱,但他作为家庭的经济支柱却倒下了,巨大的经济负担都留给了家人来承担。

总是到这个时候,我们才会意识到买一份保险有多么重要。那你知道成年人最适合买什么保险吗?来,送上我最实用的购买小贴士,随便挑,准没错:

如果你是家庭的经济支柱,我真诚地建议你必须买一份寿险,身故或全残时才能给家人留下一份经济保障。

可是寿险产品这么多,该从何看起?简直毫无头绪。别着急,我整理了一份国内热门的寿险对比表,不用一条一条地翻保险条款了,直接看我的总结吧,一目了然:

本文重点:什么时候买寿险?

寿险应该怎么买?

在开始之前,我们先来了解一下寿险的基础知识。首先,如果你买了寿险,在合同的保障期限内身故或全残,保险公司会按照约定的保额进行保险金的赔付。

当我们成为家庭的经济支柱,购买寿险就非常有必要了。因为我们不仅要赡养父母,还要抚养孩子,如果伴侣是家庭主妇,家庭的经济负担又更重了。更重要的是,现在许多人需要还房贷车贷,如果家庭的经济支柱倒下了,家人既要还贷款,又要操心生活经济来源,压力真的特别大!

而最好的解决方法就是:买一份寿险。倘若不幸身故或全残,可以给家人留下一份经济保障,无论是父母养老,还是孩子上学,都不用担心经济问题了,家人可以好好地生活下去。

说到这里,你可能会问:什么时候买寿险最合适呢?我要告诉你,如果你是家庭的经济支柱,那肯定是越早买越好!如果你是独生子女,那么有了工作收入后也得尽快买,可以给父母留一份保障。

说完什么时候买,那你知道该怎么买吗?保险条款密密麻麻,一不小心就被套路了!别担心,我这就来教你如何避坑买到最划算的保险,点下文直接看:

看完如何避坑了,接下来就跟着我来学习如何买寿险吧。这可是重点内容,一定要做好笔记哦。

1. 保障期限

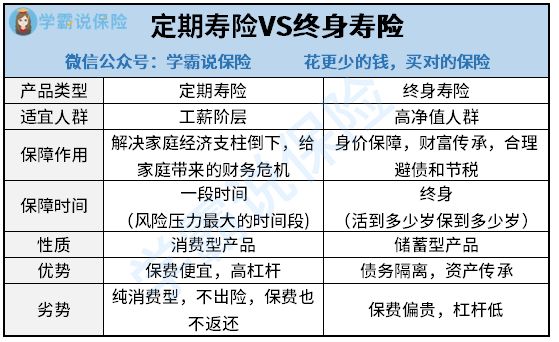

首先我要来科普一下,根据保障时间的不同,寿险分为了定期险和终身险,我整理了它们两者的区别,你可以看下图:

定期险

定期险可以选择多种保障期限,可以保10年、20年、30年,也可以保到60岁、70岁、80岁等,消费者可以根据个人情况来做选择。它的保费比较便宜,但属于消费型产品,如果保障期间内不出险,就不会返还保费。

终身险

终身险顾名思义就是保终身的,虽然价格偏贵,但这一辈子哪天身故或全残了,保险公司都会赔保费。这笔钱无论如何都能留给自己的家人,因此也是很值得的。

那该如何选择保障期限呢?我分为了两种情况进行分析:

大多数工薪家庭

对于大多数工薪家庭来说,最适合购买定期险,保障期限最少要保到65-70岁。因为这个年龄阶段,才不再作为家庭的经济支柱,没有了沉重的经济负担。并且保到65-70岁的定期险,分为20年交保费的话,基本上每年只需要交几百块,贵的也就一千多,是适合绝大部分的工薪家庭购买的。

有财富继承需求的高净值家庭

如果是有财富继承需求的高净值家庭,那一定要买终身险。因为终身险就是保了一辈子,无论哪个时期身故或全残,都可以得到保障。就算是寿终正寝,这笔大额资金也是可以留给子女的,一点没亏。并且终身寿险可以作为财富传承,起到合理避债和节税的作用。

定期险和终身险的保费差异大,但缴费年限也会影响到你每年要交多少保费。有些人就开始纠结:“缴费时间长,每年能少交点,但之后交不起了怎么办?”“缴费时间短,早点交完无债一身轻,但是每年交那么多钱,经济压力也太大了”。这个问题完全没必要担心,我手把手教你怎么选缴费年限,点下文看详细解析吧:

2. 保额的选择

买保险时,保额越高,每年要交的保费也越高,那保额要怎么选,才能让保额够用,保费也不会成为负担呢?我之前做过一份详细分析,直接教你怎么选:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

保险买多少保额合适?说说里面的门道weixin.qq.275.com

若是家庭的经济支柱倒下,肯定是希望保险金可以承担起整个家庭的经济重担。那寿险的保额具体又需要多少呢?定期寿险的保额计算公式是这样的:

定期保额=所有负债(优先覆盖)+每月给父母的生活费*12*(85-父母年龄)+孩子每年养育及教育费用*(25-孩子年龄)

如果家庭再没有经济来源可以提供平时的生活,那就还要再加上生活费,你买寿险时就可以根据这个公式来计算具体所需的保额了。

3. 保障内容

买寿险时,身故或全残保障是最基本的,但除此之外还应该关注有没有可选的特殊保障。

比如爱心人寿的守护神可以附加投保人107种重疾、身故、全残、中轻症(73种)的豁免条件,瑞和2020还会对40岁前身故或全残额外赔付25%的基本保额,特殊保障在基本的保障内容之外又增加了保险的价值。因此我们看保障内容时,有没有提供特殊保障也很重要。

4. 免责条款

免责条款是指,如果你发生了免责条款里的事情,保险公司不会对你进行赔付。免责条款的数量不同,内容也各不一样。你可以看我做出的对比图:

图中可以看出,优爱宝的免责条款达到了七条,而瑞和升级版的免责条款就只有三条。

免责条款影响到了发生保险事故时可以获得赔付的概率,因此免责条款越少,越容易获得保险金,你买寿险时就要特别注意了。

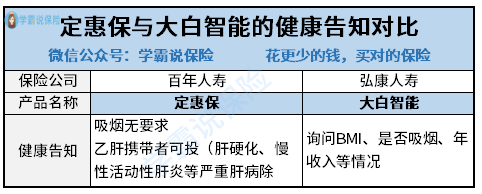

5. 健康告知

健康告知就是保险公司列出问题,根据客户的习惯、身体状况等进行提问,客户需要如实告知。如果健康告知无法通过,很可能就无法投保,因此健康告知肯定是越宽松越好。

下面有两款产品的健康告知对比图,你可以看看:

我们可以看出,定惠保的健康告知较宽松,对吸烟无要求,只要不是肝硬化、慢性活动性肝炎等严重肝病,就算是乙肝携带者也可以投保。而大白智能的健康告知就很严格,是否吸烟和年收入都会一一询问,投保门槛就高出不少。

既然我们千挑万选找到了最合适的保险,肯定不希望因为健康告知被拒保,那你知道如何更容易地通过健康告知吗?我写了一篇文章,你可以学学小技巧,真的很实用:

投保时,健康告知有什么小技巧?weixin.qq.275.com

说了这么多,你应该已经对寿险了解得差不多了吧。但是理论要落实于实处,也真是不容易。那么多保险公司推出了那么多寿险,每款保险的合同条款又像天书那么长,看都看不过来啦!这时候就轮到我一展身手了!看过来,我大浪淘沙地选出了最值得买的十款寿险,你简直可以闭眼入了,赶紧点开看看吧:

上一篇: 完美人生守护尊享版怎么样?

下一篇: 哪家保险公司的健康险值得买?