可以给岳父岳母投保阳光保险爱健康百万医疗险吗?

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-晴朗

学霸说保险-晴朗

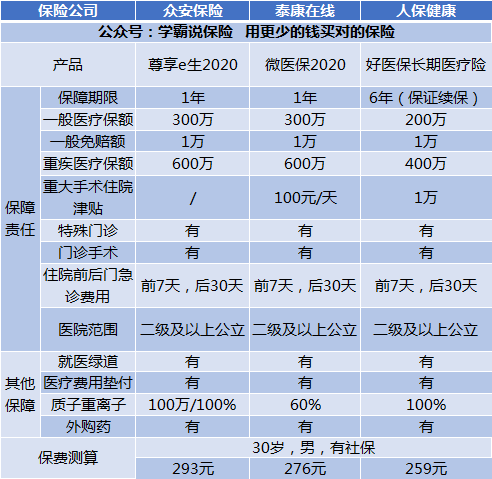

大部分人都不知道医疗险要怎么挑选,这里有一份国内医疗险产品的最新对比表,看完你就知道哪款好了: 《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

该产品的被保险人包括本人、父母、配偶、子女。您暂时不可为岳父岳母购买,可由您的妻子为其父母购买。

买保险之前,肯定需要先研究透产品再入手,如果你对这款产品还不太了解,可以看看我下面整理的回答。

一般是建议买好了医保再来购买商业医疗险。医保是最基础的保障,没有什么特别的投保限制,几乎所有人都可以买,价格也很便宜。商业医疗险是对医保的一个补充,它包括了医保报销范围以外的一些项目,像进口药、高端治疗等等之类的。

医疗险分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面简单的说说这几种的区别:

1、百万医疗险

百万医疗险适合绝大多数人,因为它价格便宜,报销的额度高,同时,也不限制报销的疾病种类,一年几百元可以给你上百万的保障,可以说非常划算了。与此同时,百万医疗保险的保障内覆盖面也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来,我将给你分析几款比较热销的百万医疗保险:

结合图片,简单的点评一下。

(1)好医保:它的续保条件比起其他百万医疗险真的好太多了。在这6年内,无论是理赔过、身体变差还是保险产品停售,保险公司都可以让你继续投保使用。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:包含了国际第二诊疗的增值服务是这款的特色。

通过以上分析,可以知道,每种产品都有自己的特点,在购买时,应该根据自身的需要来选择。

除了这里讲的3款还有很多值得买的百万医疗险产品,有兴趣的可以点击原文查看:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

2、住院医疗险

住院医疗险的主要特点:比较低的免赔额、较低的报销金额。这种保险主要是用来报销门诊的,一般是5岁以下的宝宝或年龄较大的老人购买的比较多。因为小孩子和老人的抵抗力比较弱,比较容易患小病,相对来说这款保险在他们身上比较能够发挥价值。

3、防癌医疗险

由于百万医疗险的投保年龄一般是0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只是保障癌症相关的内容的,这款保险的健康告知比较松,年龄大的也可以投保。比较适合那些患有小毛病的或者是年龄大的购买。

这种的价格受身体素质和年龄的影响较大,这里有几款比较划算,保障比较好的防癌医疗险产品,大家可以做个参考,有需要的也可以收藏起来:《良心安利!十大值得买的热门防癌医疗险产品大搜罗!》weixin.qq.275.com

以上就是我对 "可以给岳父岳母投保阳光保险爱健康百万医疗险吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:可以给岳父岳母投保阳光保险爱健康百万医疗险吗?

![]() 王鹏程

王鹏程

首先从给钱方式上说:

1、重疾险,给付型,就是满足合同约定的疾病条件,直接给钱,不管你花多少,都是给保额。

2、医疗险,报销型,得病了你先自己拿钱去看,看完后拿看病发票去报销,只要是保险合同约定的费用,都可以报销。

其次从功能上说:

1、重疾险,我们称它为收入损失替代险,意思就是一旦得了重大疾病,重则长期卧床,轻则几年不能工作,从得病的那天起,收入就开始减少甚至为零了,而你支出呢,不能说你得病了,家人就不吃不喝不上学了对吧,所以生活支出肯定还是要有,以前你工作,是用你的工资来供给支出,现在你不工作了,那么流入的水断流了,这库里的钱就越来越少了,再加上你看病的支出,恐怕支撑不了多少,这时候怎么办,借吧,也不是长久之计,卖房卖车也是有可能的。此时,保险公司来了,直接给你一笔赔偿款,比如50万,这50万人家不管你是用于治病还是用于给家人做生活开支,都随你的意,接下来的日子,这笔钱将代替你原来的工资收入继续支撑家庭开支。一般我们建议重疾险的保额是年收入的5倍,也就是说,你如果病了,连治疗带恢复打预算是5年,那么这5年你不用担心,保险公司会给你5年你能创造的收入,相当于你依然在挣钱。

2、重疾险说的比较多,因为它的功用特殊。这里再说医疗险,人得病以后,先要住院看病,那么此时要自己拿着医保卡去医院,除了报销的部分,还有自费的部分,还有不报销的部分都是需要自己花的,一旦进行放疗化疗又有大笔的钱需要支出,此时要不就是用重疾险给的那部分先支付,要不就是动用家中的存款用来支付,比如花了50万,医疗给报了25万,剩下的25万由重疾险或存款来支付,支付完了以后,要不就是今后后续治疗的费用不够了,家庭支出的预备金也不足了,要不就是存款用尽了,后续的费用依然不够。但如果有医疗险,你剩的那25万,只要符合保险条件的,不管是自费药,进口药,还是特殊门诊,特殊诊疗的费用完全给你报销,而不占用其它费用。

以上从两个方面来回答你的问题,如果要说还有很多,这里就不先说了。

最后要跟大家说的是,都说保险是保护人的,是给人带来保障的,其实保险并不保人,也给不了人平安,保险是一种金融产品,这种金融产品的特殊性在于,它是保护人的钱的,是保护你挣的钱,你攒的钱以及你将来可能要花的钱的,保护这些钱在特定的时候不至于流失,因为有钱在手,安全感还是能增加不少的。没有金钱也是万万不能的嘛。

![]() @

@

![]() 翳

翳

![]() 烊熠_smile

烊熠_smile

![]() 张屹玲

张屹玲

![]() 向前

向前

![]() sandy

sandy

![]() Neurastheniac

Neurastheniac

![]() 谢剑东(团队组建中)

谢剑东(团队组建中)

上一篇: 武汉市保险公司排名