新生婴儿一出来可以买什么保险???

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-莱文

学霸说保险-莱文

首先,给你看看学姐,前段时间熬夜赶出来的少儿重疾险测评文 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

小孩子的抵抗力比较弱,与大人相比更容易患病,所以现在风险意识比较高的父母都会选择给孩子配置保险。现在市面上的保险那么多,买什么好呢?接下来,就来说一说几种最适合买给小孩子的保险。

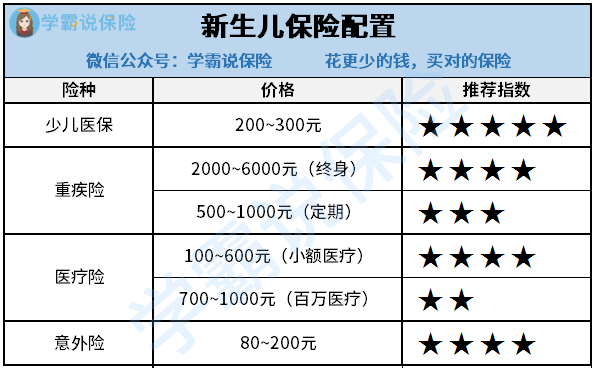

一、少儿医保

这是首先应该给孩子配置的保险。医保属于福利性保险,他的保险资金筹集方式由三部分组成“政府资助”“集体扶持”和“个人缴费”。每一年仅仅只需一两百块钱,所以,建议所有家庭都要给孩子投保。然而他的保障力度很小,上有起付线、上有封顶线,且很多自费药都是不能报销的。因此,如果想得到全面的保障,只买医保是不够的,得购买商业保险来填补空缺保障的部分。

二、重疾险

重疾险主要是针对重大疾病风险的。与医疗险不同,重疾险是给付型保险,要是患了保险合同约定的疾病,而且符合保险合同约定的该疾病的定义,就可以得到赔付。假使小孩子染上重大疾病,家长可以一次性得到一笔保险赔偿金,家长也能够放心地去照顾生病的孩子,暂时不必担忧钱的问题。现在还有非常多为孩子专门设计的少儿重疾险,保障内容更加全面,有些还能附加投保人豁免之类的保障。

三、医疗险

医疗险里较为实用的是“百万医疗险”和“小额医疗险”,其中百万医疗险的作用是保医疗费用比较高的大病,这种保险的保额都在100万及以上,而免赔额一般也都是在1万到2万之间。而小额医疗险的报销额度比较低,通常来说他的保险金额只有1~2万元,但是在免赔额方面,他也比较低,绝大部分的免赔额为100~200元,有些甚至不用免赔额。在保障内容方面,对小孩子而言挺实用的,涵盖了因疾病导致的和因意外伤害导致的医疗费用支出还有普通门诊医疗支出。有普通门诊医疗保障,就连小孩子感冒发烧也可以报销。

想再多了解一些小额医疗险,那就看看这篇文章吧《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子喜欢玩、喜欢尝试新事物,但危险意识较低,日常生活中免不了有些磕磕碰碰,据统计,小孩子的骨折发生率还挺高的,因此可以配置一份少儿意外险,选择那些保障内容包含了日常生活中发生概率比较高的意外伤害即可,如猫狗咬伤、运动骨折,

想知道有哪些少儿意外险值得购买的,请看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新生婴儿一出来可以买什么保险???"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新生婴儿一出来可以买什么保险???

![]() 毅 Harris

毅 Harris

![]() 小罗

小罗

![]() 朱恬恬

朱恬恬

首先建议你说明你在哪个城市,这样可以有针对性的让当地的业务同仁帮助你,同时可以避免收到很多无用的回复。

第二,感谢您对太平洋的信任,我们将更好的为您和广大的客户服务。

太平洋寿险作为三家“国字头”的寿险企业之一,经营稳健,业绩优良,实力和信誉都是值得您信赖的,而且,我公司的很多保障在行业里也是处于领先地位的,保障全面,条款优秀,费率低廉,理赔方便快捷,投资回报率高。

同时,在2008年及2009年,中国太平洋连续荣获“北京保险行业年度综合实力十强”荣誉称号,并且稳列排名第一位(详见新京报)。

如果是为宝宝考虑保险的话,宝宝出生满30天后,就可以为他考虑保险了。

给孩子选择保险,重点考虑以下几个方面:

首先考虑社保方面。

例如北京地区的“一老一小”,每年才50块钱,保障比较全面。如果宝宝不是北京户口的话,联系一下当地的社保部门看看有没有类似的险种。

其次,在商业保险方面补齐。

重大疾病保障:这是一款最基本的保障,以防万一。就像足球赛里的守门员,可以长时间不用,但是不能够没有。

意外伤害保障:孩子小,行为的自主控制能力弱,磕磕碰碰是常有的事,如果家里再有个宠物,意外的风险就更高了。

住院医疗报销:孩子年纪小,自身的抵抗力弱,生病住院更是难免,说的不好听一点,现在的医院跟抢钱似的,这个也应该考虑。

最后看自身的经济能力,如果条件允许,再给宝宝考虑个教育金的保险。

如果不考虑教育金的话,以上保障每年的保费也就每年2000左右,还是说选择比较优秀的险种。

我公司针对新生儿及宝宝特别推出了一套“快乐宝贝成长计划”,每个月只需要300块钱左右,就可以涵盖宝宝的意外伤害及医疗,住院,重大疾病等全方位的健康保障。并且有多款教育婚嫁金可供选择,险种非常优秀。

宝宝投保示例: 0岁女孩 3696元/年(月存约300元) 10年存

享受下列所有保障:重大疾病保额: 10万元

重大手术保额: 5万元

意外身故保额: 20万元

意外残疾保额 : 20 万元

住院报销保额: 1万元,85%报销

险种特色

1, 保障全面:从住院医疗 报销到 大病 意外都有保障

2, 责任广泛:承保大病种类高达43类。且包含心血管的支架手术及原位癌、早期白血

病、皮肤癌等八种轻症疾病、四种手术,均是其他公司不予承保的。

3, 理赔简便:仅凭医院的确诊证明即可理赔(即只要医院确诊,就可以理赔)。

4, 交费低廉:中国保险市场保 终身大病 费率最低的保险。

5, 养老功能:有病保病,没病到养老时本金还可返还和存钱一样。

郑重承诺:

对于已购买我公司人寿保险,医疗保险的客户,在保险合同有效期内,若被保险人不幸感染“甲型H1N1流感”在医院接受治疗或身故的,我公司已开启绿色快速理赔通道,按合保险条款约定,将在第一时间内预付赔款,随后再补办相关理赔手续!!!

(详见各大媒体)

![]() 夏先森~

夏先森~

![]() 史永波

史永波

另外要告诉您的,中国人寿也是商业公司,不是您认为的国企赔付高之类的。其实说白了,每家公司的产品都大同小异,真正要看赔付是要看保险公司的平滑准备金。建议您上保监会官方网站上看看。

![]() 奇恒、三

奇恒、三

![]() windy鲜蔬

windy鲜蔬

![]() 女王

女王

![]() 幸福进行时

幸福进行时

![]() 符堂师

符堂师

上一篇: 武汉社保明细怎么查询

下一篇: 我今天办理了中国人寿保险,明天能退掉吗