我要退众安百万医疗险怎么退?

时间:2020-06-10 分类:医疗险

优质回答

![]() 学霸说保险-嘉琪

学霸说保险-嘉琪

不少网友都在询问医疗险怎么买的问题,这里收集整理了国内较火爆的医疗险产品,哪款值得买哪款性价比高,一看就明白: 《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

众安百万医疗险挺多人在议论,看完以上对比就可以知道到底什么情况,众安保险医保有以下方式: (1)复印本人持身份证去保险公司退保(2)让代理人帮忙退保

最近很多人都买了众安的保险,也私信问到众安这家公司,我就顺便在这讲一讲:

建议购买商业医疗保险之前,先买好医保。医保是最基础的保障,对被保人没什么太多的健康要求,价格还很便宜。商业医疗险是对医保的一个补充,它包括了医保报销范围以外的一些项目,像进口药、高端治疗等等之类的。

医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我给你简单的说一下:

1、百万医疗险

大部分的人都可以购买百万医疗险,首先它的价格实惠,其次可以报销的额度高,并且它还没有对报销的疾病种类有限制要求,一年交个几百块钱就可以得到几百万的保障,多划算。此外,它还有具有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

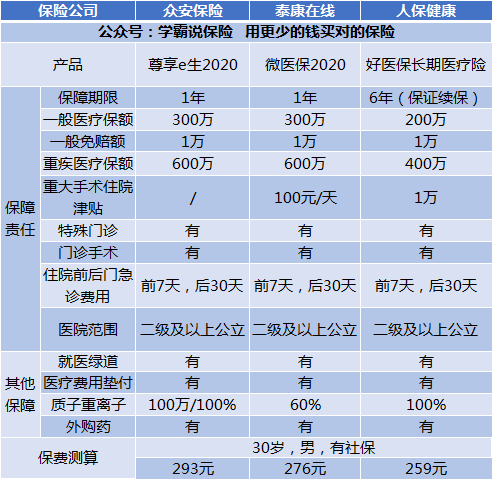

下面来简单分析一下目前比较畅销的3款百万医疗险:

结合图片可以知道。

(1)好医保:6年的保证续保,没有多少产品有这么好的续保条件了。6年的期间里,不论你是理赔过、身体健康有变化还是产品停售,你都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:对比起其他两款,这款多了国际第二诊疗的增值服务。

经过上面的分析可以看出,每种产品都有自己独特的优势,建议大家在购买时,根据自己的需要来选择。

除此之外,还有很多性价比比较高的百万医疗险产品,有需要的朋友可以点击原文查看:《种草这十款超值百万医疗险给你》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是住院医疗险的主要特点。这种保险主要是用来报销门诊的,一般年龄较小的宝宝或者年龄较大的老人比较适合投保。因为儿童和老年人体质较差,比较容易患小病,相对而言买这款保险发挥的作用就比较大。

3、防癌医疗险

由于百万医疗险的投保年龄一般是0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是只针对于癌症的相关内容的,这款保险的投保年龄就比其他医疗险的要长,健康要求也比较松。非常适合年纪大的或者是身体有些小毛病的人购买。

这种的价格受身体素质和年龄的影响较大,我收集整理了几款高性价比、保障比较好的防癌医疗险,感兴趣的可以看看:《超值!高性价比的防癌医疗险产品大盘点》weixin.qq.275.com

以上就是我对 "我要退众安百万医疗险怎么退?"的图文回答,望采纳!

相关视频:我要退众安百万医疗险怎么退?

![]() 撕皮儿剥壳

撕皮儿剥壳

![]() 醉逍遥

醉逍遥

![]() 安好

安好

![]() Hellen

Hellen

![]() Cooqirs

Cooqirs

![]() ^´︶`^

^´︶`^

![]() gaigai

gaigai

建议购买:

1、住院医疗保险(消费型);新生儿因抵抗力低容易造成支气管炎,肺炎等原因住院;一份住院险可以给宝宝多一份保障

2、意外医疗保险;此时的孩子自我保护意识比较低,又天性活泼好动,容易摔跤,触摸热水瓶等造成意外治疗费用;因此一份意外医疗险也是不可少的。

您可以考虑的有宝贝健康保障自选型计划、儿童保障计划这一类险种,年缴费在300元到400元左右。对于宝宝的住院、重疾、意外伤害都有一定的保障作用。

这类卡式保险或者综合保障计划属于消费型保险价格优惠,报销额度较高,可以为孩子补充意外与疾病类的保障,并且可以和宝宝的社区医疗等政策性险种配合使用,给宝宝以全面的保障。

希望对您有所帮助。

![]() 希望

希望

![]() down

down

![]() 滚石

滚石