平安金管家上能退保么?

时间:2020-07-21 分类:退保

优质回答

![]() 学霸说保险-莱文

学霸说保险-莱文

学霸说保险,专注保险测评!购买重疾险如果能做好功课多对比,尽量避免退保造成经济损失,比如这几款,就不建议购买>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

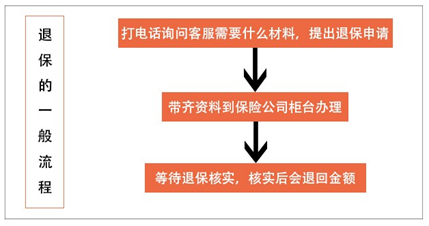

平安金管家APP里是不可以退保的,平安退保的一般流程退保的一般流程:

有些人认为保险都差不多随便买买就可以了,但是又因为当初太随便后来不满意想退保。那么退保就不要再马虎了,不了解退保知识的可以看这一篇文章学习一下>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,如果退保就会损失一部分保费,不过这两种情况就不会有损失:

1.犹豫期退保:犹豫期通常在10-15天左右,一般来说买了保险都会有这个时间,在这个时间里面退保的话,一般不会损失保费;

2.销售误导:如果在买保险时业务员有误导行为,保险合同没有由本人来签的话是有机会可以全额退款的。

除了这两种其情况之外的,一定程度的经济损失是避免不了的,这时候能减少损失的钱就很重要,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这会比退保划算得多,可是要注意,不是谁都能这样处理保险的,可不可以这样处理最后还是要看保险公司。

另外,关于退保还有以下几种情况要注意:

1.退保时间:退保险最好是选在新保险的等待期过了再退,避免保障中断。

2.健康状况:要是身体已经有某些健康问题了,有很大可能新保险的健康告知通过不了,对于这样额情况,是不太建议进行退保操作的。

3.缴费卡余额:若是退保的决心不会再动摇,建议将绑定的缴费卡中的余额清零,以免到了交费期又被扣款。

关于退保的注意事项还有很多,由于篇幅限制,我在这里就不多说了,具体内容我整理在这一篇文章了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "平安金管家上能退保么?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安金管家上能退保么?

![]() Dora

Dora

![]() 深蓝

深蓝

![]() 兔兔与彼岸花

兔兔与彼岸花

![]() elance奇

elance奇

办理退保的要求和手续:

申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取;

投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。

退保人在办理退保时应当提供以下文件:

投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书;

退保人提供的证明合同成立的保险单及最后一次缴费凭证;

投保人的身份证明;

投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

![]() Mr.Chen

Mr.Chen

![]() 午夜的咖啡

午夜的咖啡

![]() 简简单单

简简单单

你可以选择退保,可以止损,否则损失更大.

退保无手续费用,只是按合同载明的现金价值进行计算。在保险合同的前几页就有几张是关于现金价值的相关记载,上面第一栏是写的“***基本保障对应的现金价值”,关于从第一年,二年,,,以些类推所对应的金额。这时,你看到第N年对应什么金额,上面就是你应该领取多少的结果。

一般时间越长,损失就越小,毕竟都交了,而且也拥有了这份保障,建议你谨慎退掉。

另外,提前退保,你所交的保费肯定是拿不回来完的。

万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。

最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。

多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。

还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。

万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话,是这么说的“品牌在人寿”“平安的人才”“新华的产品”

关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切

(二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

其实还有许多需要注意的地方,一定注意每一个细节,以上所述希望能够对你有帮助。

![]() 兮_Ling

兮_Ling

![]() 聲

聲

上一篇: 25-30岁年轻人买什么保险好?

下一篇: 35岁的女人适合买什么保险