国寿鸿丰两全保险(分红型)投保50000元,三年后退保应得多少钱?

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-可唯

学霸说保险-可唯

如果打算退保,肯定会最先想到,可以退多少钱,有没有办法多退点?先送上一份攻略: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

保单可以退回多少钱,分为这三种情况:

(1)全额退保

通常这几种能全额退保:

1.犹豫期内退保

通常购买保险后都有犹豫期,如果是在犹豫期内退保,可以退全部保费,会收取10元左右的工本费用,一般签收合同回执后开始算犹豫期,大都是10-15天,合同会有规定。

2.被代签名

要是有的业务员操作不当,保险合同的签名是被代签的,这种情况下申请退保是可以全额返还。

3.有证据

要是能证明代理人违规操作或者欺骗了消费者,这时候申请退保也可以退款全额。

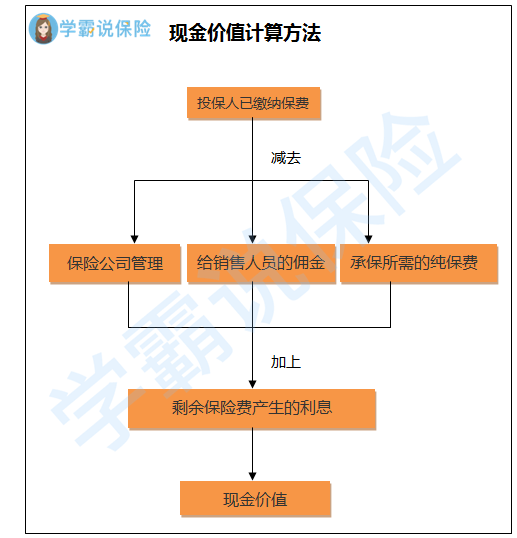

(2) 退回现金价值

超过了犹豫期退保,能退的只有现金价值,储蓄型的人身保险才有现金价值,比如两全保险、终身寿险、一年期以上的定期寿险、长期消费型重疾险、储蓄型重疾险、养老保险、万能险和分红保险等;一年期的医疗险,意外险等等一般没有现金价值。

想了解保单现金价值,可以看合同或者给保险公司客服打电话,计算可以用以下公式:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般是会分成两个部分,一部分是给客户的固定的保险金,另一部分会根据公司经营情况变化的保险金,这部分没有固定下来的就叫做红利。具体科普奉上:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以发现,如果已经超过了犹豫期再退保,能退回的只有少于所交保费的钱,也就说会有亏损,如果是一定会退保,这份细节先看一下:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "国寿鸿丰两全保险(分红型)投保50000元,三年后退保应得多少钱?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:国寿鸿丰两全保险(分红型)投保50000元,三年后退保应得多少钱?

![]() 上帝之手

上帝之手

![]() 曹文莉

曹文莉

![]() SSL

SSL

![]() 徐飞

徐飞

适合出生满30天至65周岁的人士投保,提供3年交、5年交、10年交三种缴费方式,客户可根据自身状况灵活选择。

该保险为客户提供生存保险金,不同交费方式下每年返还的生存保险金额度不同:选择三年交费方式的客户,保险公司每年返还基本保额的4%作为生存保险金;选择五年交费方式的,保险公司每年返还基本保额的6%作为生存保险金;选择10年交费方式的,保险公司每年返还基本保额的8%作为生存保险金。在客户生存至保险期满时,保险公司返还全部所交保费+分红累积的全部增额收益作为满期保险金。

保险公司的分红,根据每家保险公司的盈利状况而定,具有不确定性。

![]() 海浪

海浪

![]() 捕风汉子

捕风汉子

![]() *薏帆*

*薏帆*

1、感冒发烧一般医疗保险都是不能报销的,国家有少儿医保,每年大概60-100元左右,在社区可以上,你可以去社区或街道咨询一下。

2、大学教育储备金,实际上也是一种强制储蓄的功能,就当做是为孩子多开了一个教育金账户。

3、健享人生和意外医疗,两者的概念是不同的。前者属于重疾医疗保险,因身体健康原因住院的费用可以报销。后者是意外医疗,以突发性意外导致的身体损伤和产生的住院费用可以报销。两者并不冲突,相当于你的健康、意外都有保障。具体赔付的时候,会核实你因为什么原因住院,再选择从哪个里面报销。

4、商业保险的报销都是填补社保的不足,有社保的话社保先报销,不足的部分再由商业保险来报销。社保也是国家给人民的一种福利待遇,因此通常放在报销的第一优先级。而一些社保无法报销的医药和医疗支出,商业医疗保险也可以报销的。

![]() SingleYW

SingleYW

![]() 阳光小子

阳光小子

![]() 瑞雪@暖阳

瑞雪@暖阳

保险公司: 中国人寿保险股份有限公司

投保年龄: 出生三十日以上、六十周岁以下,身体健康者。

缴费方式: 趸交

缴费期限: 五年、十年。

保障期限: 长期保险

产品特色: 1、固定保底,稳定回报,高额保障,理财和保障集于一身。 2、保险收益高 : 本金+保底+分红+保险保障+收益免税。 3、意外保障高(保额3倍),其它理财产品无法替代,体现保障优势。 4、变现能力强,可实现保单借款。 5、保险期限短,返还快,适合短期投资。 6、弹性分红,免利息税,回报不打折。 7、保险期间五年和十年,趸交,减轻交费负担。8、专家理财,保值增值 9、享受银行、保险的双重服务。 10、利用保险的保障功能,管理理财过程中的人身风险,保证理财规划的进行,使其必要而有效。

保险责任: 被保险人生存至保险期间届满的年生效对应日 保险金= 基本保险金额 被保险人于合同生效之日起一年内因疾病身故 保险金= 所交保险费(不计利息) 被保险人于合同生效之日起一年后因疾病身故 保险金 = 基本金额 意外身故 意外死亡保险金 = 基本保额金额的3倍 红利领取 每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。红利领取可选取现金领取或累积生息方式。 投保年龄 5年期 10年期

0-5 1062 1175

6-10 1063 1177

11-15 1063 1176

16-20 1063 1176

21-25 1063 1176

26-30 1063 1176

31-35 1063 1175

36-40 1062 1174

41-45 1062 1172

46-50 1061 1169

51-55 1061 1164

56-60 1049