家里有两个45岁左右的农村老人,身体还行。买什么样的商业养老保险比较好啊,最好是每年交两三千的

时间:2020-06-13 分类:老人保险

优质回答

![]() 学霸说保险-晶晶

学霸说保险-晶晶

老人保险在保险市场中多种多样,入手一份合适的产品可谓是大海捞针,这里有一份适合老人买的保险大盘点, 《最适合老人七大保险产品盘点》weixin.qq.275.com

《最适合老人七大保险产品盘点》weixin.qq.275.com

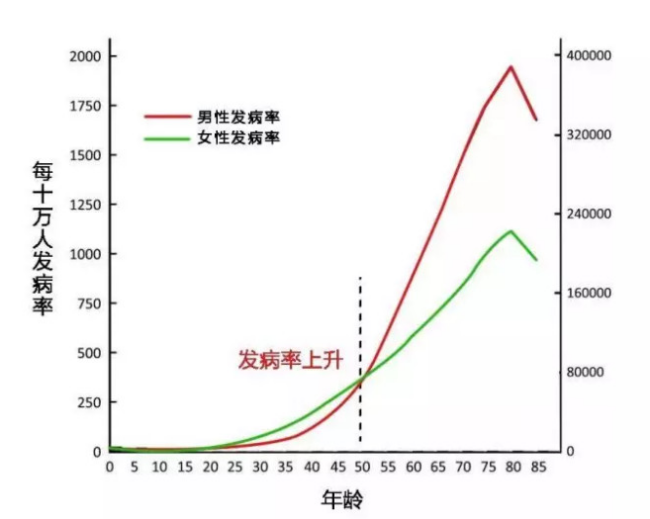

人有生老病死,自古至今都是如此,从下面的发病率曲线图可以看出,50岁以后,患病的几率会大大提升。

一般情况下,为老人配置保险的建议为:医保+医疗险+防癌险+意外险。

1.医保

对于99%的老年人来说,医保是最重要的医疗保障了,不管多大年纪,健康与否都可以买,特别是对于无法投保其他商业保险的老年人来说,医保是必须要买的。

2.医疗险

老人患病风险高,像糖尿病、高血压、风湿关节炎、癌症等都是很常见的,一旦患上就免不了长期服药治疗,对于家庭来说也是一个不小的医疗负担。

百万医疗险就实现了用小钱保大病的梦想,一年几百块保费,就能撬动上百万的保额,不管是门诊、手术还是住院费用,超过一万以上的医疗费用,能100%报销,要是癌症这种重大疾病,更是可以0免赔额报销。百万医疗险能够报销医保所报销不了的部分,最大化减少家庭的经济损失。为了帮大家省下买肉的钱,这两天废寝忘食整理了这份百万医疗险排行榜,可供大家参考~《超划算!十大百万医疗险产品大盘点》weixin.qq.275.com

3.防癌险

老年人是我国恶性肿瘤最高发的人群。假如父母身体状况欠佳,不能买百万医疗险,那么防癌险也是一个很好的选择。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。防癌险没有重疾险那么贵,价格非常亲民,而且就算有三高、糖尿病、类风湿等与癌症没关系的病症,可以放心投保。

4.意外险

人一到老年,身体健康状况大不如从前,骨质疏松,时常会出现摔倒跌伤的情况,有着较大的意外风险。再者老人的恢复能力也差,要想从一场意外伤害中恢复,时间会比较长,需要长期医疗支出。

配置一款老人综合意外险,就能很好的解决上面的问题。意外险一般到65周岁都能买到,保费不贵,健康要求也不高。不过买保险可不是一件容易的事,一不小心就会入坑,贴心的我又准备好了,直接看这份资料:《2020年,最值得买的意外险都在这里了》weixin.qq.275.com

以上就是我对 "家里有两个45岁左右的农村老人,身体还行。买什么样的商业养老保险比较好啊,最好是每年交两三千的"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:家里有两个45岁左右的农村老人,身体还行。买什么样的商业养老保险比较好啊,最好是每年交两三千的

![]() 什洸

什洸

![]() 王钧立

王钧立

![]() anaconda

anaconda

这是很现实的常识,建议客户加强保险知识的学习和了解。

一方面,可以关注当地的社保及相关福利,这个还是有可能的。

如果想研究保险,不至于父辈的尴尬,在自己这一代人身上重演,而留给下一代人包袱,最好的办法就是,从现在开始,规划自己的保障和养老问题。

毕竟,保险常识也反复的说明,家庭保险,应当首先考虑给家庭中的中青年人投保,很简单的道理,因为上面的老人和下面的孩子,都是指望你们生活的,保障好自己,才是对家人的最大负责。投保有顺序,不要本木倒置,投保有学问,需要学习和交流的。

意见,供参考。新年快乐!

![]() 链家孙秀廷

链家孙秀廷

![]() 月月鸟飞

月月鸟飞

![]() Emily

Emily

![]() 手机很危险

手机很危险

![]() Mollyzhang

Mollyzhang

举例:网销的一款一年期意外险,18-65岁能买,意外身故伤残保额10万、意外医疗保额1万,保费60元/人,最多可买三份。

![]() :攀:

:攀:

第二,健康长青有个轻症责任,即生效后180日后首次出现合同所指轻症责任,给付基本保额的10%(即1万)。180日后首次出现合同所指的癌症,给付10万保额,合同终止;康健吉顺1200多元,基本保额应该是1万。合同生效一年后,出现首次确认,确诊保险金是5万(即基本保额*5),住院津贴保险金100元,手术保险金1万(每一年度内二次为限);放化疗保险金2万(每一年度1次,累积10次为限)。肝脏移植或造血干细胞移植术保险金10万(保险期间二次为限)

第三、保险期间内非癌症身故,康健长青是按所交保费给付;康健吉顺是按所交保费与保单现金价值较大者给付。

第四、保险期间届满后,没有发生合同所列风险,健康长青和康健吉顺都没有返还。

第五,需要关注的是健康长青和康健吉顺都豁免责任(是以条款形式存在的,不用额外花钱)。健康长青是“投保人意外伤害身故或身体全残豁免保险费”;康健吉顺是“豁免续期保险费”(是指被保险人于合同生效一年后,出现合同所指的癌症,可免交确诊之日起的续期保费。合同继续有效) 。 希望能对你有用!

![]() 陈玉清

陈玉清

只能享受低保。