智胜人生险中无忧豁免b14(1130)什么意思

时间:2020-06-09 分类:智胜人生

优质回答

![]() 学霸说保险-静文

学霸说保险-静文

学霸说保险,专注保险测评!这是我整理筛选的比较值得买的万能险产品,想要购买万能险的朋友可以做个参考: 《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

是指投保人在缴费期间投保人出现全残,身故,重疾。保单不用在交钱,但是保障按交完保费正常生效。

智胜人生是平安的产品,它是一款万能险。这款保险虽然已经停售了,但在网上还是经常有人在讨论它。既然如此,我就来给大家分析分析这款产品。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来这款保险保的内容还是挺全面的,真的保障这么全面吗?看下去你就知道了。

先说主险万能型终身寿险。主要特点是给你配置了一个万能账户,它会给予你一定的利息,平安是宣传说有上不限制下有保底的利息,但具体是多少,不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,必须扣除完初始费用、保障成本后剩下的才可以。

初始费用和保障成本是什么,会扣掉多少钱,这个解释起来稍微有些话多,你可以看看我对这个产品的测评原文:《平安的【智胜人生】还存在着这些不为人知的秘密》weixin.qq.275.com

国家规定的25种重疾病种,这款的重疾险都有保,但对比起其他的产品,它的保障还是弱了点,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。当你理赔了重疾险的保额后,你的总保额是会被抵扣掉的。 比如说,有20万的总保额, 重疾保额是10万,如果你理赔了重疾,寿险保额也只剩10万。

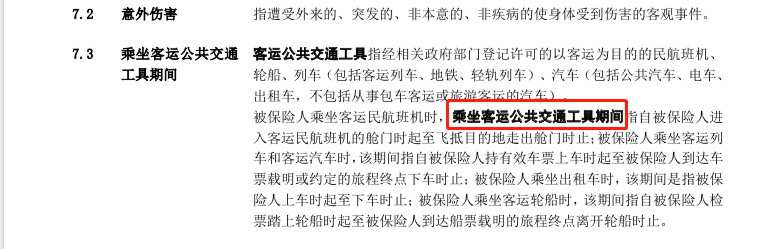

另人最猜不透的是,只有在坐客运公共交通工具时发生的意外才是它保障的交通意外。假若你是在开自己的小车发生了意外,想理赔,对不起,这个不保。你看了它的条款就知道我有没有说错了:(看下图)

到了这里,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险的保障并不全面。这是一些消费型的重疾险产品,价格和保障都不错,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "智胜人生险中无忧豁免b14(1130)什么意思"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:智胜人生险中无忧豁免b14(1130)什么意思

![]() Zero

Zero

![]() Candy

Candy

![]() 海的那边

海的那边

![]() 瑞涛

瑞涛

![]() BoBo

BoBo

![]() 聂丽华

聂丽华

![]() Yulee

Yulee

这个年龄,是可以选择万能险的。

1.适合的购险年龄,选择范围相对宽泛。

2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

![]() 信用卡精养POS贷款办理

信用卡精养POS贷款办理

上一篇: 老康宁终身保险第几年退保最好

下一篇: 返还型保险靠不靠谱