太平洋少儿超能宝两全保险(3.0版)包括多少种重疾?

时间:2020-06-10 分类:少儿超能宝

优质回答

![]() 学霸说保险-艾凡

学霸说保险-艾凡

少儿超能宝返还型重疾险怎么样?大家可以来看下少儿超能宝和其他热门少儿重疾险的对比: 《少儿超能宝与135款热销少儿重疾险对比表》weixin.qq.275.com

《少儿超能宝与135款热销少儿重疾险对比表》weixin.qq.275.com

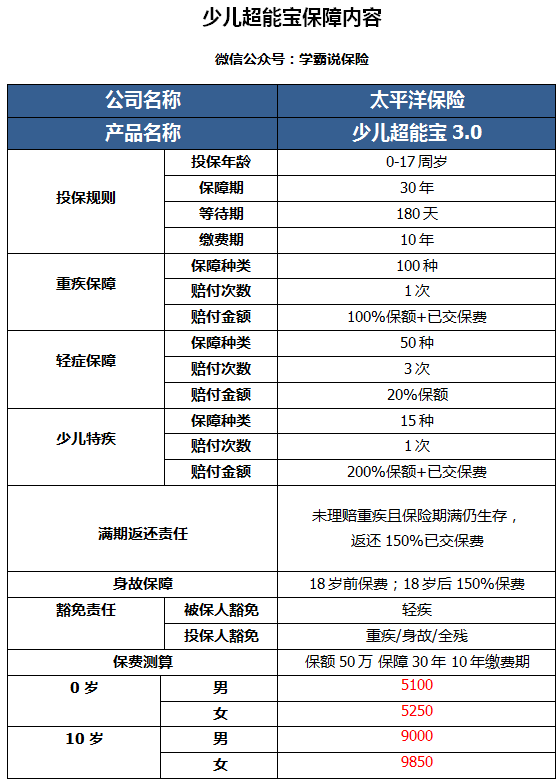

现在太平洋保险的少儿超能宝都推出3.0版本了,所以我们主要针对新产品做个分析;

那么我先来看下太平洋超能宝3.0的保障内容:

我们先看看优点:

1.轻症保障次数多。有50种的轻症保障种类,并且赔付次数达3次;对比市面上部分赔付1次的重疾险来说,这款产品赔付次数方面还是可以的;

2.少儿特疾保障。超能宝3.0涵盖了15种少儿特疾,而且还涉及到白血病、严重川崎病等高发重疾;

它的赔付金额也是相当吸引人的:一旦患了少儿特疾,

优点讲完后,我们看看它有什么不足:

1.价格过高。在图中我们可以清楚地知道,这款少儿超能宝3.0的价格是过高的,不太符合很多家庭的预算;

这边我先给各位分享几款价格美丽,保障较全的返还型重疾险:《七款值得买的少儿返还型重疾险》weixin.qq.275.com

2.缴费期选择受限。超能宝规定了10年的缴费期,无法给客户选择期限;要知道,市面上很多重疾险产品都是有10年、15年甚至20年供客户选择的;

更何况,缴费期的时间越长,每年需缴纳的保费就会越少;这样一来,对经济条件一般的家庭的压力有所缓解;以及,缴费期越久,能触发豁免责任的几率也会越大;但超能宝就把缴费期限直接限定在10年期,缴纳保费的时期较短;这样设置缴费时期是较不合理的。

由于篇幅有限,我就把超能宝产品的具体情况整理成文章,大家不妨看看:《「太平洋少儿超能宝3.0」不好,是真的吗?》weixin.qq.275.com

如果大家是对太平洋保险产品比较执着的,那么大家可以去斟酌下超能宝产品;

如果各位是要买一份纯保障的,价格实惠的少儿重疾险产品,

我建议各位还是为自己孩子买份消费型重疾险,首先它保费较低,其次保障全面;

在这里就给各位一篇关于消费型重疾险盘点的文章:《2020年十款值得买的小孩消费型重疾险榜单已出炉!》weixin.qq.275.com

以上就是我对 "太平洋少儿超能宝两全保险(3.0版)包括多少种重疾?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:太平洋少儿超能宝两全保险(3.0版)包括多少种重疾?

![]() 材仟

材仟

![]() 童心相悦

童心相悦

![]() 薛

薛

![]() 陈美英

陈美英

这个保险是定期的保障性产品,

保障30年,到期合同结束,返还满期金,金额比原先交的保费多一点而已,

30岁的话大学早毕业了,没有办法领的

具体可以私信我或者咨询其他保险从业人员

![]() 周超

周超

![]() 张绪高

张绪高

![]() 阳光明媚

阳光明媚

![]() 区美笑

区美笑

![]() Celia

Celia

![]() 于波

于波

上一篇: 华夏保险福临门交10年能取本金吗?

下一篇: 平安智慧星少儿万能险