38岁,年收入3万,买什保险最理想

时间:2020-07-21 分类:38岁买保险

优质回答

![]() 学霸说保险-海伦

学霸说保险-海伦

38岁的人适合买什么保险,我都筛选出来了,可以看这篇 《熬夜整理|适合38岁,十大高性价比的保险大盘点》weixin.qq.275.com

《熬夜整理|适合38岁,十大高性价比的保险大盘点》weixin.qq.275.com

先说38岁最佳保险配置:重疾险+寿险+医疗险+意外险。

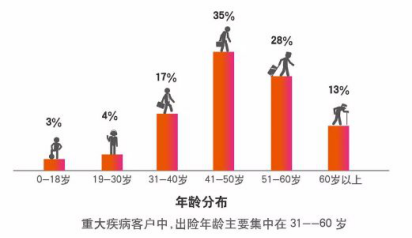

重疾险一定要买的原因:一方面38 岁背负着巨大的家庭责任,作为家庭的经济支持力量,如果因重疾倒下,治疗期间不仅要耗费一大笔钱,工作收入还没有保障。而重疾险的作用就是能够转移这种风险,即使不幸患上重疾,也不至于让家里的经济崩盘!另一方面,数据显示,人到30岁后患重疾的概率呈上升趋势,如果到了50岁再想买重疾险,那保费要比现在要贵很多!

寿险的功能:家庭经济支撑不幸身故,原本幸福的家庭将支离破碎,难以维系原本的生活质量。 寿险正是能转移这种风险,万一自己不幸身故,不至于让家人生活质量发生太大改变,延续爱与责任。

38岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

可以看看这些高性价比的定期寿险:《推荐给38岁的你:2020年,十大值得买的寿险大盘点》weixin.qq.275.com

医疗险是医保的补充,医疗险报销范围更广,像一些进口外购药,医保不能报销的它可以,且报销额度更高。38岁买医疗险也不贵,一年下来只要两三百,就能拥有百万医疗保障,性价比很高。

怎么买:《推荐给38岁的你:十大热门百万医疗险榜单》weixin.qq.275.com

意外险的作用是保障因意外造成的损伤,保费低,保障范围广,不用健康告知,适合各个年龄段的人买。性价比较高的意外险有:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂等。

以上就是我对 "38岁,年收入3万,买什保险最理想"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:38岁,年收入3万,买什保险最理想

![]() GZL

GZL

![]() 蓝天星辰

蓝天星辰

![]() 少杰

少杰

![]() 倪是我的℡巧克力ベ

倪是我的℡巧克力ベ

![]() 默默

默默

![]() 柱子

柱子

![]() 曖筱沫

曖筱沫

所有关键就是要买对险种,因此特别建议你要遵循“明确需求——>初步选择——>洽谈求证——>有效选择”的科学流程!

首先,明确需求,方向明确是正确买保险的第一步,所谓保险需求,就是为什么要买保险,想解决什么问题,或是希望达到什么愿望?也许要求和期望很多,没有关系,但是最好心中给其排个次序;

然后就是说明自己大概的经济能力或是大致保费预算,实际你的所有需求不一定都能得到满足,优秀的保险代理人是要综合考虑,进行轻重缓急的取舍,通过合理的险种组合来最有效的实现你的保险需求。

前提明确后,实施开放式方案征集和比较操作,看哪个险种或是组合能最有效满足自己的需求,那就是你要的!最简单有效就直接找几家当地不同公司的代理人,看其提供的险种方案保险利益哪个更为有效针对你的需求,如果担心可能的骚扰或纠缠,也可以网上通过生命天空保险中间站的保险招标平台,根据设定的规范流程,直接在线匿名征集不同保险公司的具体方案,进行比较和选择。

如此过程下来,基本会有比较合理的结果!

![]() 乌云背后的幸福线

乌云背后的幸福线

商业保险购买应遵循4原则:

原则一:购买保险一定要以保障为出发点如果规划多份保单,首先以重大疾病的保障、意外险保障、身故的保障为目标,其次考虑教育金的准备和养老金的准备,最后才考虑选择投资型的保险。

原则二:养老险应趁早规划直到现在,还有不少人认为,保险是需要的时候才购买。这种观念是错误的,老人险越早买越划算,等上了年纪再买,购买保险付出的成本就更高了。

原则三:购买顺序先大人后小孩在进行保险规划时,寿险要考虑家庭支柱,谁是家庭支柱就先让这个人获得保障,这样,万一经济支柱倒下了,其他人的生活才不会受影响。购买保险时要先大人后小孩,也就是父母先购买了保险,再考虑给孩子购买。

原则四:保费占比为家庭年收入的10%-20%关于购买保险的资金比例,一般以家庭年收入的10%左右用于购买保险为宜。但这不是绝对的,高收入者可以适当提高比例,较低收入者,可以调低比例。

![]() 乐子

乐子

![]() Fengyong

Fengyong