福特加重疾险对比同方全球凡尔赛1号重疾险哪个必买

时间:2021-07-20 分类:凡尔赛1号和福特加重疾险哪个好

优质回答

![]() 学霸说保险-莱文

学霸说保险-莱文

重疾险新规刚刚定下来,各家保险公司都在蠢蠢欲动,为了迎合市场,各家纷纷推出各种各样的产品。你看,复星联合刚刚一推出超高额外赔的产品“福特加”,同方全球后脚就用据说能亮瞎眼的“凡尔赛1号”来应对,两款产品互相较量的意味已经很明显了!

到底是谁能战胜对方呢?不妨一起来看看!

2021年谁是重疾险界闪亮的星?这篇文章已经罗列好了:

《新定义重疾险终极PK,买这十款不会出错!》weixin.qq.275.com

《新定义重疾险终极PK,买这十款不会出错!》weixin.qq.275.com

第一轮——自我介绍既然要比出好坏,我们就先看看这两款产品大致的情况。

我们从复星联合的福特加开始来看:

福特加是一款多次赔付的终身型重疾险,投保年龄截止至60周岁,缴费期限可选择趸交或期交,等待期是重疾险目前最短的90天。

福特加拥有基础的重疾、中症和轻症,重疾拥有额外赔这些保障责任;另外,“投保人豁免”、“癌症多次赔”、“较严重心肌梗死多次赔”、“身故/全残保险金”、“疾病终末期保险金”等都是可选责任。

原本,福特加有一个不太好地方,这里不适合说,我们通过一篇文章看看:

《复星联合福特加重疾险如何?不过出现了这个我就不买了!》weixin.qq.275.com

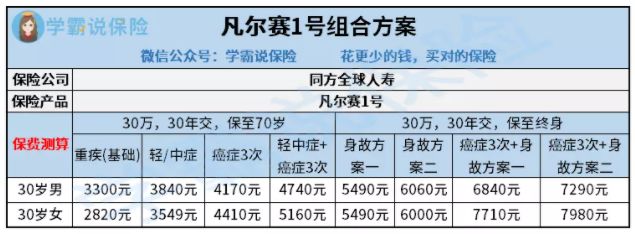

我们来瞧瞧凡尔赛1号的情况:

凡尔赛1号要达到的投保要求为:投保人要在18-60周岁的年龄范围,被保人要在30天-55周岁的年龄范围,并且投保人年龄和交费期限相加至少要达到70周岁;最长缴费期限有30年,算是比较灵活的,而且有5种选择;重疾险中等待期最短的目前是90天。

有这两个版本的保障内容,终身版本有什么呢,对于重疾、中症、轻症不仅进行完整保障,还会进行额外赔付;涵盖了身故保障和被保人豁免;除了基本保障之外,恶性三次赔也是可以自由选择的。

中、轻症被保至70岁版本设置为可选责任,并且不会另外做出赔付;身故责任的赔偿金在选择时还有赔付保费这个选项。

坦白说,没有一款产品不存在不足之处,凡尔赛1号当然也是:

《买同方全球「凡尔赛1号」之前,一定要清楚的几件事!》weixin.qq.275.com

第二轮——优劣对比接下来我们看看在以下几个方面里这两款产品哪个能得最优呢!

1、投保规则

投保规则中,福加特的投保最高年龄为60周岁,限制要比凡尔赛1号小。并且,福特加可以选择一次性全部缴清保费,而凡尔赛1号无法选择缴费期限为“趸交”。

对于缴费年限这块很多人并不了解,但如果选对了可以节约很多钱:

《如何选缴费年限比较好?》weixin.qq.275.com

当然了凡尔赛1号的保障期限是可选的,保至70周岁/终身都可以,设置了多种组合方案,而且这让投保人不用再担心保费自己承担不起,可以酌情选择,实在是很贴心了。

2、重疾额外赔

两者在重疾保障的额外赔上的设计也是泾渭分明。福特加主要针对的是赔付保额,对于60周岁前确诊的人群可额外给予100%基本保额的赔付;赔付周期才是凡尔赛1号比较关心的部分,对额外赔的年龄要求比较宽容,年龄范围不超过64周岁,能保障到的人群更大了。

3、轻、中症保障

提到轻症和中症,轻症的话,福特加赔付6次,保额是逐步慢慢增加的;中症能赔付2次,每次能得到70%的基本保额赔付金额。不得不说,福特加在轻、中症保障上做足了功课,拥有很强大的保障力度。

不过,凡尔赛1号也非常厉害,它能为轻症、中症进行总计5次的保险赔付,直接加大了理赔的概率。此外,终身版本还会额外赔付15%的基本保额给60岁前确诊轻、中症的被保人,这一点可见其诚心!

4、可选责任

我们再来看看可选责任的区别,相较于凡尔赛1号,福特加多了“较严重心肌梗死多次赔”、“严重脑中风后遗症多次赔”以及“疾病终末期保险金”的保障责任,可以更加灵活的选择。

第三轮——宣布结果在这种全方位多种角度的对比下,凡尔赛1号和福特加的优势劣势已经很明显的掌握在学姐手上了,结果就是——双方打平!

为什么会产生双方打平的结果呢?其实通过以上几轮较量,大家不难发现这两款产品发展的重点是不同的,各项保障责任上都有其不同的优点,不能随意的就说谁比谁更优秀。

如果比较重视可选责任,更倾向于能够全面保障且赔付力度高的产品,那么,复星联合的福特加会是一个更好的选项。

如果你喜欢灵活投保且不想花费大额资金投保,又更倾向于重轻中症保障到位、重疾额外赔周期长的产品,那么,你可以考虑同方全球的凡尔赛1号。

买保险嘛,还是那句:没有最好的产品,只有最适合自己的产品~

下面这张对比表就是关于两款产品跟全国热门重疾险的,让它来告诉你这两款产品处于什么水平吧:

《全国受人关注的136款重疾险对比表出来了》weixin.qq.275.com

以上就是我对 "福特加重疾险对比同方全球凡尔赛1号重疾险哪个必买"的图文回答,望采纳!

上一篇: 泰康人寿鑫享人生年金险如何线下买

下一篇: 太平人寿超e保2021医疗险限制条件