幸福人寿保险公司旗下有什么险种

时间:2020-06-11 分类:幸福人寿

优质回答

![]() 学霸说保险-艾凡

学霸说保险-艾凡

学霸说保险,专注保险测评!幸福人寿是怎样的公司?最近刚好整理了一份全国保险公司的排名汇总表: 《哪些保险公司居于前十?》weixin.qq.275.com大家不妨看看。

《哪些保险公司居于前十?》weixin.qq.275.com大家不妨看看。

幸福人寿是一家国内专业的寿险公司,控股股东是国有金融集团的中国信达资产;可以看到,这家公司的背景是很不错的,那么它的能力呢?

这家公司的注册资本高至11.59亿元;综合偿付能力充足率超规定标准,为219.65%,在2019年风险综合评级为A级,综合数据来看是一家稳定发展的保险公司。

关于幸福人寿这家公司更详细的介绍,我都放在这篇文章里了《幸福人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

但是我们买保险看的是产品怎么样,而不能只看公司如何好,这家公司的保险产品有什么亮点呢?

幸福人寿主要经营寿险、医疗险、重疾险、意外险等各类人身保险业务。公司的保险产品方向主要是寿险和医疗险的保险产品,如幸福传世金生终身寿险、幸福安康保医疗保险等。

今天给大家重点分析幸福安康保医疗保险这款产品。介绍之前,我们先来了解幸福安康保医疗险与百万医疗险的对比:《幸福安康保医疗险与全国热门百万医疗险的对比》weixin.qq.275.com。

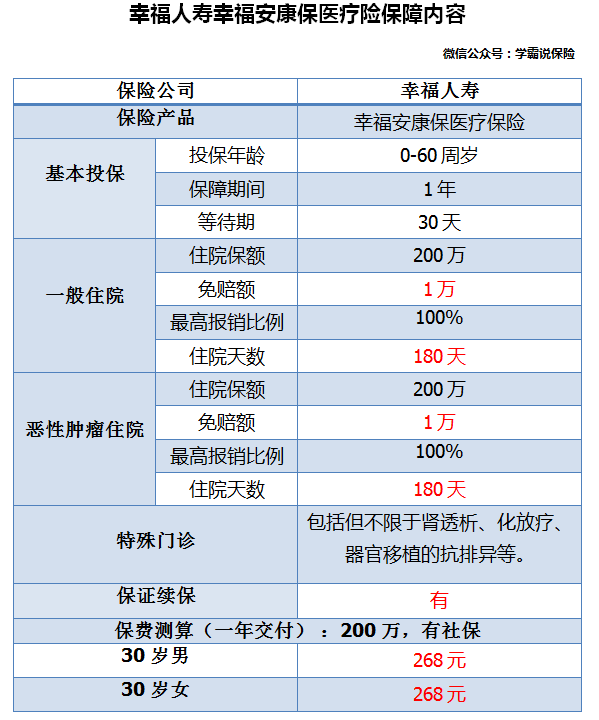

接下类我们来看下这款产品的保障责任:

由上图,我们可以看到这款产品的优势并不突出:

续保条件好:在续保方面是不需要审核的,如果身体健康状况改变,或发生理赔均不影响续保。

这款产品的缺点有以下:

1、住院天数限制:普通住院和癌症住院,住院医疗费用只能报销其中的180天所产生的费用,这样的保障设置是不太符合常理的;

2、癌症有免赔:癌症住院治疗还是得扣除1万免赔额;虽然说在一般住院设置免赔额也是很多医疗险产品中会出现的,

3、无增值服务:缺少常见的增值服务,比如绿色通道,住院垫付等,并且没有亮点服务,缺乏特色。

可以看到,这款产品的保障内容并没有很吸引人去购买;

如果大家还是比较重视性价比问题的话,可以停下脚步看看我写好的文章:《十大百万医疗险排名,有你中意的一款吗?》weixin.qq.275.com,在这里或许能找到不错的医疗险产品~

以上就是我对 "幸福人寿保险公司旗下有什么险种"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:幸福人寿保险公司旗下有什么险种

![]() 陈凯昂

陈凯昂

![]() 快乐时光

快乐时光

![]() Hung

Hung

你要是想退保,那要在10天犹豫期办理。不亏钱。要是过了,要损失钱的。

![]() 饮水思源

饮水思源

![]() 福士拓计量校准李

福士拓计量校准李

收益银行高点,保障保险公司齐全。

收益也有好多种,要选清楚,

收益跟贬值速度谁快

![]() Why

Why

你想要什么头衔,对方就开什么头衔。

保险公司,无论什么职位头衔,不外乎拉你去卖保险。

做那种成天到处推销保险,自己却过着没有底薪没有保障的生活的保险代理人。

首先培训,让你考保险代理人资格证。

诱惑你给自己买保险,说是熟悉业务。

然后利用你的社会关系,拉亲朋好友来买保险。

然后让你拉更多的人来面试-买保险,

等你没有利用价值了就踢掉。

不断招人,淘汰,再招新人,再淘汰……

![]() 代

代

![]() sir

sir

![]() 茅山

茅山

![]() 特大绅士君

特大绅士君

上一篇: 中国人寿鑫福年年十年期,在什么年龄开始交,才能五十五岁返本金

下一篇: 保险公司选中华保险怎么样?