2011年刚买的泰康财富人生终身年金保险(交了一年的费用:5000多点),现在想退保,能退多少钱呀?

时间:2020-07-03 分类:退保

优质回答

![]() 学霸说保险-丽莎

学霸说保险-丽莎

如果打算退保,肯定会最先想到,可以退回多少钱,能不能多退一点?攻略送上:: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保能退回的金额,和这几种情况有关:

(1)全额退保

一般能全额退保的情况有这几种:

1.犹豫期内退保

一般购买保险都有犹豫期,在犹豫期之内退保是可以全额返还保费,只扣取10元左右的工本费用,一般犹豫期是从签收合同回执后开始算起,一般都是10-15天,合同会有规定。

2.被代签名

由于一些业务员不规范操作,保险合同不是本人签的,这时候可以申请全额退款。

3.有证据

如果有证据证明代理人违规操作或者是有欺骗投保的成分,有这种情况申请退保也是可以全额退的。

(2) 退回现金价值

超过了犹豫期退保,能退的只有现金价值,只有储蓄型的人身保险才有现金价值,比如终身寿险、一年期以上的定期寿险、两全保险、长期消费型重疾险、储蓄型重疾险、养老保险、万能险和分红保险等;一年期的医疗险,意外险等等一般没有现金价值。

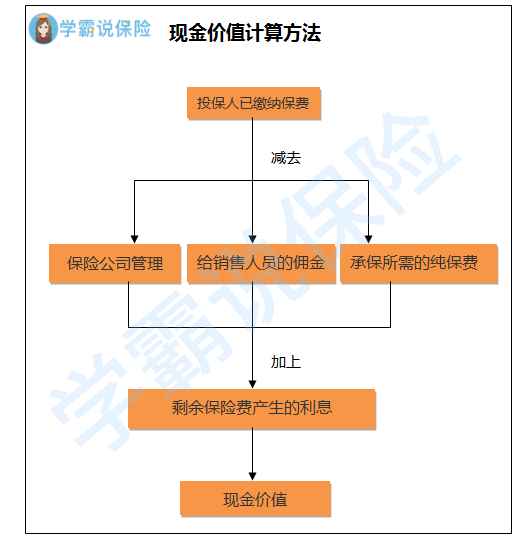

想知道保单有多少现金价值,可以打电话给保险公司客服或者看合同,它的计算方式一般是这样的:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般会分为两部分,一部分是已经固定的保险金会给到客户,另一部分给客户的保险金会因保险公司经营情况不同而不同,这一部分就是红利,没有固定值。搞不懂的看这份科普:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以发现,如果超出了犹豫期再退保,能退回的只有少于所交保费的钱,也就说会有亏损,真的决定要退的话,退保的细节我放在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "2011年刚买的泰康财富人生终身年金保险(交了一年的费用:5000多点),现在想退保,能退多少钱呀?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:2011年刚买的泰康财富人生终身年金保险(交了一年的费用:5000多点),现在想退保,能退多少钱呀?

![]() AAA心的动静

AAA心的动静

![]() 婉华

婉华

1.生存保险金给付

若被保险人于本合同生效日后的第三个保险合同周年日1起每个保险合同周年日零时仍生存,本公司将按已交保险费的1%给付生存保险金,直至期满日前最近一个保险合同周年日止。

2.满期保险金给付

若被保险人在本合同保险单上所载明的合同期满日的二十四时仍生存,本公司将按基本保险金额给付满期保险金,本合同终止。

3.若被保险人身故,本公司按本合同已交保险费与本合同当时的现金价值2之较大者给付身故保险金,本合同终止。 本公司在承担上述保险责任的同时,将从给付的保险金中扣除欠交的保险费。

假设趸交保费20万,保额3万。(此处数字为方便理解而设定,非真实,具体请参照保险合同)

第三年领取20万乘以1%的生存保险金,也就是2000元。每年领取到2026年;

2026年给付满期保险金3万;

若中途身故,给付已交保险费和现金价值2之较大,这里需要查看保单现金价值表

注意:

1、根据保险合同条款判断,2年内拿回本息的情况是不成立的。

2、保险受益人如未指定,则为法定。如有需要,可后期指定受益人

3.仍有疑问,可请当时业务员重新说明保险内容,如存在业务员刻意误导销售,注意保留证据。

![]() yoyo-杨子墨

yoyo-杨子墨

![]() TinaYan

TinaYan

![]() cl

cl

![]() bluefox

bluefox

意外保障、教育年金转换、祝寿金、身故、全残

这个应该还是不错的。

![]() 火龙果

火龙果

![]() esong

esong

“福禄满堂养老保险”分红至85岁,领养老金到规定年龄。但养老金不取还可年金复利。这样收益会加大。(我倾向“满堂”,人到85岁就可以了,万一人还在取出累积红利也够花的了。

可以找到业务员查看一下同样年纪同等缴费,同时到期时领取的预测表。找到适合的就是最好的!

修改回答