理财保险是怎么回事

时间:2020-06-11 分类:理财险

优质回答

![]() 学霸说保险-希阳

学霸说保险-希阳

学霸说保险,专注保险测评!现在有什么热门的理财险?它们有什么区别?直接看这一份排名就能了解 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

如今大热的理财险产品主要有这一些:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险总的来说比其他种类的保险复杂,但先明确自己的需求是保障还是理财,就不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,只有已经完善了各方面的保障才可以,基础保险要买好也不简单,想省事的参考这一篇吧《3套方案,配齐一家人的保险》weixin.qq.275.com,基础保障完成之后再去谈购买理财险的事情。

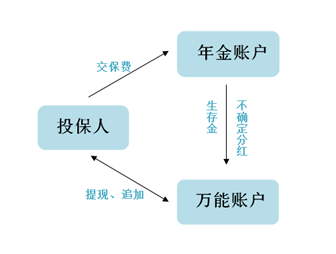

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。理财险的这些优点吸引了很多人把它当做投资的一种方式,这在一定程度上能分散理财风险。

2.强制储蓄。选择购买养老金、教育金等类型的理财险可以给以后提供一笔稳定的储蓄和收益。

3.实现财富传承。在一定程度上可以做到最后传承给后人时实现财产的增值。

其实理财险也不只有优点,缺点也还是蛮多的,主要是以下几点:

1.收益低。理财险的风险低,收益自然就低,长期来看,理财险的收益大概为2%~4%。

2.资产灵活性低。允许在任何时候提取钱或退保费,这有可能只是一个响亮的名头,若是真的临时提取或退保费,其中一部分钱有可能会拿不回来。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

这些是有关理财险的一些优缺点,如果问我理财险中最受关注的是哪一种产品,以我的了解,大家比较关注的是年金险。目前市面上比较值得买的年金险我已经整理出来了《十大值得买的年金险大盘点!》weixin.qq.275.com,分享给大家做参考吧!

以上就是我对 "理财保险是怎么回事"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:理财保险是怎么回事

![]() 酒

酒

![]() 弘艺客服

弘艺客服

![]() 小丑

小丑

![]() 享受生活

享受生活

儿童的保险年龄

大多数儿童保险的投保年龄都以0岁作为开始,但在保险行业章程中,这个0岁不是儿童的自然年龄,指的是儿童出生满28天。

遵守“先近后远,先急后缓”的原则

少儿期易发的风险应先投保,而离少儿较远的风险就后投保。没必要一次性买全了,因为保险也是一种消费,它也会根据具体情况而发生变化。

缴费期不必太长

可以集中在孩子未成年之前,在他长大成人之后,可选择自己合适的险种为自己投保,但是保障期可相对较长。

购买豁免附加险

需要注意的是,在购买主险时,应同时购买豁免保费附加险。这样一来,万一父母因某些原因无力继续缴纳保费时,对孩子的保障也继续有效。

切忌重复购买

如果孩子已经上学,学校会统一为他们购买学平险,而一些福利好的单位也会为员工子女报销一部分医药费。因此,家长在为孩子投保商业保先前,一定要先弄清楚,孩子已经有了哪些保障,还有哪些缺口是需要由商业保险来弥补的。

保险期限不宜太长

对于很多资金不是特别宽裕的家庭来说,尤其是大人自己的养老金尚没有储备足够的情况下,考虑孩子的养老问题确实无甚必要。因此,为孩子买保险时,保险期限应以到其大学毕业的年龄为宜,之后就应当由他自食其力了。

白纸黑字要看清

保险公司也会在保险宣传单上刊登重要的注意事项,比如“除外责任”、“收益不能保障”之类。只不过,这类文字的字体经常是小六号,比宣传单一般字体小一倍。因此一定要留意字号最小的部分,而往往这些才是“精华”所在。

对号入座自己算

尤其是对一些理财、投资类产品,预期收益往往都是建立在一种最理想的状况,比如公司常年高额分红等等,遇到这些很有诱惑力的数据,家长不妨把预期缴纳的保费、每年的收益状况代入其条款算一算,得出比较切合实际的收益值。

仔细阅读相关条款,保障权利明晰义务

之 所以大多数人觉得购买保险是一件麻烦的事,主要就是因为保险中繁杂的条款和专业术语。而业务人员推销保险时仅仅对险种作大概介绍,所以家长作为投保人,一 定要仔细阅读条款,特别要注意保险责任、责任免除、保费交付、退保等章节。如果遇到不明白的地方,一定要在签订合同之前弄清楚,不看条款千万别签字。

保额不要超限

为孩子投保以死亡为赔偿条件的保险(如定期寿险、意外险),累计保额不要超过10万元,因为超过的部分即便付了保费也无效。这是中国保监会为防范道德风险所作的硬性规定。有少数代理人为了多挣佣金,即便客户投保的金额超过了这一限额,也不加提示。

儿童保险的投保误区1先给孩子买保险,大人不急

许 多父母都认为孩子柔弱,需要更多的保护,于是在保险方面也优先为孩子投保,却忽略了大人,这是最严重的误区。大人是家庭的经济支柱,也是孩子最好的保护 伞。如果只给孩子买保险,大人自己却不买,那么大人发生意外时,保险公司不会赔一分钱,这个家庭很可能会因此陷入困境,孩子将来的教育也得不到保障。所以 我们认为,为孩子投保之前,大人应首先为自己投保。 2

只重教育不重保障

很 多父母花大量资金为孩子购买教育金保险,却不购买或疏于购买意外保险和医疗保险,将保险的功能本末倒置。由于孩子年纪尚小,遭受意外伤害和生病住院的概率 要比成人高很多。而父母通常又愿意尽自己所能,为孩子提供最好的医疗条件,这样一来,医疗费用的支出就会相当可观。因此,保险专家建议为孩子购买保险时的 顺序应当是:意外险、医疗险、少儿重大疾病保险。在这些保险都齐全的基础之上,再考虑购买教育金保险。

3

保险期限太长,自顾不暇

为孩子买保险时,保险期限应以到其大学毕业的年龄为宜,之后就应当由他自食其力了。

4

累积保额过多,保障过剩

如果为孩子投保以死亡为赔偿条件的保险(如定期寿险、意外险),那么累计保额不要超过10万元,因为超过的部分即便付了保费也无效。这是中国保监会为防范道德风险所作的硬性规定。

![]() 雨中漫步

雨中漫步

![]() 回头

回头

![]() 春

春

上一篇: 华夏新型社保福临门的具体条款

下一篇: 百年人寿保险公司是正规公司吗?