女生 24岁 平安保险 推荐

时间:2020-06-22 分类:24岁买保险

优质回答

![]() 学霸说保险-乔安

学霸说保险-乔安

学霸说保险,专注保险产品测评!24岁基本没有存到多少钱,不想花钱治病,碰上重大疾病的话,很难自己一个人面对,为了解决这个难题,我做了一份年轻人买得起的重疾险对比表: 《专为24岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为24岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

注意,买保险死磕某一家保险公司是非常不对的!前几天刚好有粉丝催我赶紧整理一份女性投保指南,正好刷到你这个问题,我在这直接把这份指南送给你,希望你避开买保险的误区。

在这里提醒大家,买保险不能只看公司,产品才是最重要的。如今年轻人的压力越来越大,懂得为更长远做打算,保险意识不断提高,但是在鉴别能力上有待提高,保险产品又很多,要挑到适合自己的保险不容易,我就认真准备了一份24岁的保险配置攻略。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 生活作息不规律,面临嫁娶问题,种种叠加压力非常大,高发血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

可见年轻人需要的是实惠但是能全面保障疾病的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

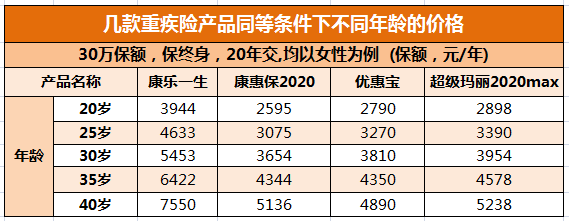

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人逐渐易患重大疾病。重疾险保障重大疾病、中/轻症疾病,很多年轻人都无法承受重疾治疗的一大笔费用,很需要一份重疾险来保障自己。这里有一张重疾险价格表:

可以发现,重疾险越早买越便宜,还有就是,如果不幸患病了,想买都买不了,重疾险越早买越好。

怕踩坑直接在这里选:《专为24岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

买一份几十万保额的意外险只要100块左右,保障意外伤残和身故,年轻人预算不多也能买,买其他保险前可先配置意外险,对于年轻人来说,多留意有附加猝死的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有很多优秀的医疗险附带了就医绿色通道,能提供质子重离子治疗。几百块一年,就能有几百万的报销额度,这么平民的价格比较让人容易接受。

好的医疗险还是要好好挑,榜单奉上以供参考:《专为24岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "女生 24岁 平安保险 推荐"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:女生 24岁 平安保险 推荐

![]() KL

KL

![]() 纯属娱乐

纯属娱乐

第一类是针对女性生理健康的重大疾病保险;

第二类是女性为了美而付出的代价进行赔付的保险,比如说意外整容手术等治疗所发生的费用;

到了24岁以后,大部分女性在关心身体以外,更加关心经济上的保障,这时候,经济上有了一定基础的白领女性应该适时地增加一些具有保障和投资双重功能的保险产品,目前保险市场上,有一些保险产品专门针对中老年女性可能出现的重大疾病设计,所以一定要根据自身的情况来选择,你24岁,就要根据你的这个年龄去选择对应的产品。

再有就是理财型的保险,建议你考虑选择传统型的分红型险种,这种分红型的险种附加重疾、意外伤害、意外伤害医疗和重疾,这样可以使您获得寿险、意外伤害、意外伤害医疗、住院医疗的全面保障,等您退休的时候还会有一大笔钱用作养老金的补充

![]() xiāo

xiāo

一般来说,对于成年人来说,意外伤害、医疗健康的风险首先需要考虑,所以可以选择一些定期的寿险保障,附加必要的重疾项目,然后再添加一些住院医疗险,若是还考虑养老,可以将这些定期寿险,选择成一些有储蓄分红功能的险种,基本适可了。

因此,这里建议您最好是能够更准确的提供一些您上述相关的个人信息,以便方便为您推荐更合适的保障计划。或者,您也可以结合自己的实际情况,到一些专业的咨询通道(http://dwz.cn/eMlB1 )结合具体的险种对比咨询预约选择。

最后,做个一般性的介绍,希望可以给您提供一些有用的参考。对于个人而言,最佳的保障计划,是先给自己完善合适的社保体系,而后在此基础上为自己补充必要的商业保险。商业保险的完善,请先考虑消费型的意外保险与医疗保险,其实费用较高的重疾险与养老险。

![]() lCE

lCE

1、纯保障型,把所有保费用于保障,性价比最高,保费低

2、分红险,有一部分保费用于保障,另一部分有于投资,把投资收益的一部分回馈给投保人。相当于找人帮你理财,但是理财的收益率是不确定的。

3、建立规划时把保障与理财分开来算,各是各的,这样将来想怎么操作都游刃有余。

4、把有限的资金投入在最需要的地方才正确,同时理财的渠道有很多种,保险是一种最安全的零风险的,长期稳定的收益,它不是利益最大的,这个是要提示到您的。把分红与保障捆在一起,收益是纯理财的产品的一半左右。

![]() 静待花开

静待花开

个人缴费至少满15年(过渡期内缴费年限包括视同缴费年限)。如今,中国的企业职工法定退休年龄为:男职工60岁;从事管理和科研工作的女职工55岁;从事生产和工勤辅助工作的女职工50岁,自由职业者、个体工商户女年满55周岁。

![]() 秦岭以北

秦岭以北

24岁,未婚吗?家里父母都是什么情况?退休?还是在农村?二老身体状况如何?

先假设你为单身,来帮你分析下

对于单身人士,主要先考虑自己个人的风险:重疾+意外

因为这2种风险,除了直接会导致你的经济损失外,还会影响到你未来几十年的收入

做好这部分保障,做到不给父母再增加负担

然后就是根据父母的状况,再购买一些定期寿险

以防自己做的过早,父母未来的生活和医疗费用,也是我们作为儿女应该承担起来的

先明确自己的需求,再来选择产品,才能真正解决你所担心的问题,否则肯定会事与愿违的

北京保险代理人,还有什么不懂的,可以进一步沟通。

![]() 卜倩倩

卜倩倩

![]() null

null

![]() 敏

敏

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.个人推荐:平安护身福分红保险或平安万能,智胜人生,你可以参考。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

祝好!

![]() 宝小宝

宝小宝

你要是在发廊工作的话是不是还没有社保? 这样的话下面给你个建议你可以考虑一下

首先社保按照最低的交费水平每月交纳这样的话你可以享受养老和医疗的保障因为很多情况下商业保险的医疗保障终身的相对会少一些即使有终身医疗也是补贴型的对你来说保障不是很高 要是按照齐齐哈尔的社保水平交最低档的话应该差不多在400左右吧~

若你觉得这样的交费你可以承受额外还想做养老险的话建议你利用

定期寿险+基金定投的方式准备你的养老金 首先定期寿险可以保证你在当前近10-20年或者更长时间的人身保障

即给自己的亲人一个保障,其次建议你用基金定投做养老金这个是因为基金定投的风险相对比一次性投资基金或者其他理财类产品低,而且长期来看按照复利效果计算收益很可观,一个月500元做定投基金 一年用500左右做一个定期寿(保障20-30万左右应该没问题) 然后坚持交纳社保 因为社保是保险中最为基础的东西连它也没有 就不好办了~

年纪这么轻就想到养老问题 呵呵 不错的年轻人 加油啊!希望给你的建议能对你有帮助.

上一篇: 25岁应该怎样规划保险~~~~