支付宝的健康福重疾险值得推荐吗?

时间:2020-10-12 分类:投保指南

支付宝作为我们日常使用必不可少的工具、软件,在衣食住行上都占据了一定的优势。当支付宝推出蚂蚁保险这个平台的时候,更是引起了保险行业的热议。毕竟在此之前,淘宝通过价格优势迅速抢占了线下大小商品的市场份额,而蚂蚁保险的上线也会对线下保险产生冲击。

然而时至今日,我们知道线上线下保险的最大区别就是价格,那还有什么不同之处我们也需要了解呢?这篇文章对线上线下保险的各种优劣都有详细的分析,各位不妨先看一看了解了解:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

健康福重疾险值不值得买?

健康福重疾险与热门产品对比结果怎样?

在了解支付宝售卖的产品之前,我们可以先看看,为什么支付宝上的保险产品大多都这么便宜,是因为性价比高还是因为保障上存在着一些什么缺陷?

终于知道支付宝保险便宜的原因,果然便宜没好货!weixin.qq.275.com

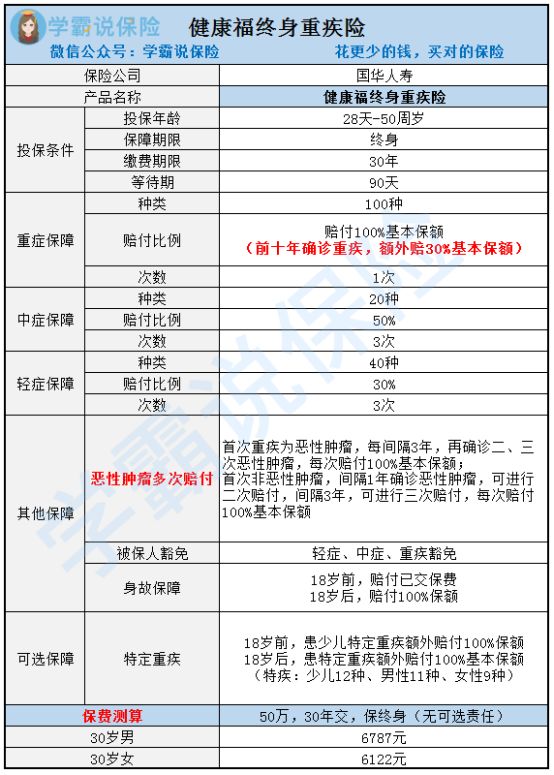

支付宝的健康福重疾险一共有4款产品,分别是:健康福(1年期版)、健康福(保20/30年版)、健康福(终身版)、少儿健康福。由于大多数朋友在购置重疾险的时候基本优先选择的是保障终身的重疾险,因此我们今天就来分析国华人寿的健康福(终身版)。

我们先来看看,国华人寿这家保险公司到底怎么样,会不会很容易出现拒赔这种情况:

国华人寿怎么样,靠谱吗,有哪些坑和套路?weixin.qq.275.com

下面我们接着分析健康福(终身版):

从上面这张图就能简单看出来,这款产品并不像百年人寿的康惠保2.0有“前症保障”这样的特色保障,也不像信泰人寿的超级玛丽3号Max那样有极高的赔付比例。

健康福与这一类有明显的保障特色的产品,就显得比较普通。

下面我们从健康福的保障内容中分析这款产品的优缺点:

1.基础保障:

⑴重疾保障

共有100种重疾,赔付1次,保单前10年确诊重疾可以额外赔付30%。

市面上大多产品不管购买了多久都是赔付保单保额,也就是赔付100%,健康福直接规定了保单前10年能赔付130%,对被保人来说也是一个良心保障。

⑵中症保障

共有20种中症,赔付3次,每次赔付50%基本保额,这个中症的赔付比例属于上流水平。对比市面上某些知名品牌的重疾险平x福,不要说赔付比例高了,就连中疾保障都没有,从这点看健康福的保障是相当全面的。

⑶轻症保障

共有40种轻症,赔付次数为3次,每次赔付30%基本保额,这个轻症比例也是相当不错的。

但其实有一些热门的产品,中症、轻症的赔付比例分别能去到60%或50%,同时保障的疾病数量也多了不少,相比之下健康福的中轻症保障比例就略显不足了。

至于轻症的保障种类是不是越多越好,可以看看这篇文章的分析:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

2.特色保障

⑴癌症二次赔,

首次确诊恶性肿瘤间隔三年或首次确诊非恶性肿瘤第二次确诊恶性肿瘤的间隔1年,可以赔付第二、三次,每次赔付100%基本保额。

我们都知道,重症疾病中癌症是申请理赔的大头,申请理赔次数多、患病率高、治愈率偏低都是它的标签。

从上面的数据可以看到癌症的患病率接近70%,如果在治疗中得到资金的支持,不仅可以使用更先进的设备治疗还能减缓经济收入的下降。

所以说这个保障是绝对实用的。

但同样的这个保障也是有一个不足的地方:

可以看到恶性肿瘤第二次的赔偿分为两种情况:

第一种情况如果首次确诊了恶性肿瘤需间隔3年才能申请第二次理赔,这个保障相当的不错,因为恶性肿瘤治疗完成后一般需要3-5年的时间进行康复治疗,5年后没有复发转移才能定义为痊愈,因此健康福把二次赔的间隔设定在3年,是一个不错的保障。

然而第二种情况就有点让人尴尬。如果首次确诊的不是恶性肿瘤,需要间隔1年才能申请第二次理赔。对保险有一些了解的朋友都知道,大多数热门的产品,这种情况的间隔期都是在180天,而健康福设定的间隔期为1年就有点不太厚道了。

⑵特定重疾保障

国华人寿的健康福提供了多个可选的保障责任,其中一个就是重大疾病保险金。

少儿特定重疾保障了12种,男性特定重疾保障11种,女性特定重疾保障9种,保障的数量这么少,还有必要附加吗?

这些特定重疾是由一定的群体性的,在某些人群中这些特定重疾发生的概率会更高。

并且不幸罹患上这些疾病的话,治疗费用往往比常见的一些癌症还要高出50%-100%。从这一点看,附加特定重疾保障还是挺有必要的。

但是这一项保障依然存在瑕疵:它的少儿特定疾病保障只能保障到18岁。

但其实,很多少儿特疾不是只会在少儿时期会出现,如白血病、严重哮喘等,成年人依然有很大几率会患上,因此这个年龄限制确实需要保险公司再斟酌振作。

综合上述每一点提及到的好处与不足,国华人寿的健康福(终身版)还是挺不错,但是与一些热门产品相比较就略显不足,那究竟这些热门产品好在哪呢?我们看看这份榜单,有没有最适合你的热门产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

在开始对比前,我们先看看,好的重疾险应该保障什么东西,好的重疾险是怎么样的:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

一款产品如果只是自顾自地分析,没有与别的产品对比分析的话,永远都是在自娱自乐。因此我拿上了另外两款同样是重疾险的热门产品,首次加入「前症保障」这个概念的康惠保2.0以及赔付比例极高的达尔文3号。

下面我们就来看看健康福(终身版)与这两款产品的对比图:

1.看重前症保障选康惠保2..0

康惠保2.0最大的优势就是前症保障,这个是健康福、达尔文3号无法比的。

前症保障最大的好处就是降低疾病赔付的门槛,在发展成重疾甚至是轻症之前就可以进行相应的理赔,也能让被保人有资金及时去就诊不耽误疾病的救治。

如果对前症保障还想有深入了解的,不妨看看下面这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

2.看中高赔付比例选达尔文3号

从上面的产品保障内容分析的时候我们已经提到,如果是在投保的前10年确诊重疾的话,健康福(终身版)的赔付比例是130%。虽然这个比例看似不错,但是对比起来还是能看到差距的。

像达尔文3号,它在60岁前确诊最高可以赔付180%基本保额。

换个说法就是,一名男子30岁投保健康福的话,在41岁确诊了重大疾病,健康福只赔付100%的基本保额,但超级玛丽3号Max可以赔付180%,差距尤其明显。

如果有朋友想了解超级玛丽3号Max这款赔付比例高的产品,可以看看这篇文章了解了解:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

3.看中轻症保障选达尔文3号

我们可以再来看看,3款产品各自的轻症保障如何:

健康福:40种疾病,赔付30%保额,共3次;康惠保:48种疾病,赔付40%、45%、50%保额,共3次;达尔文3号:50种疾病,赔付45%保额,共3次。

看到这里可能有些朋友就会有疑问,健康福的轻症保障确实不及另外两款产品,但是康惠保2.0的赔付一共有3次,为什么还要选择达尔文3号呢?

因为从医学的角度来说,首次患轻症的概率要大大高于第二次患轻症的概率,更大大高于第三次的概率。

因此首次赔付比例高,才是最实用的,达尔文3号更适合看中轻症保障的朋友。

4.看中恶性肿瘤多次赔选达尔文3号

上文已经提到过健康福的赔付间隔时间存在这一个不合理的地方,而达尔文3号的保障显得比健康福更加全面。

而且达尔文3号的二次赔是额外赔付50%,一共是150%的基本保额,比另外两款产品的赔付比例高。

5.看中特定疾病保障选健康福

三款产品只有健康福对特定疾病有额外保障,并且万一罹患了保险合同约定的特定疾病的话,可以再额外赔付100%保额,也就是购置保险的时候保额选择50万的话,最后会赔付100万。这个保障对被保人是相当厚道的。

综合来看,其实3款产品的重疾保障都是很不错,都是有自己的特点。如果这3款产品都没有符合你实际需求的,不妨看看这十大性价比高的重疾险,相信你会在里面找到心仪的产品:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

上一篇: 请问汽车保险怎么买?

下一篇: 支付宝全民保定期寿险好不好?有坑吗