交了三年的保费,年缴3000的合众人寿的得意人生保险,现在退保可以退多少钱

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-海伦

学霸说保险-海伦

决定要退保的人,一定会想的是,能退多少钱?怎样才能多退点?先送上一份攻略: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保可以退多少钱,有这几种情况:

(1)全额退保

通常这几种能全额退保:

1.犹豫期内退保

保险是有犹豫期的,在犹豫期之内退保是可以全额返还保费,会扣取10元左右的工本费用,一般把合同回执签收后才开始算犹豫期,一般来说是10-15天,在合同里会有规定。

2.被代签名

如果是一些业务员操作不规范,保险合同被代签了,这种情况能申请全额退款。

3.有证据

如果代理人违规操作或者欺骗了消费者,有证据的话,这时候可以也申请全额退款。

(2) 退回现金价值

在犹豫期外退保,退回的只有现金价值,而且有现金价值的必须是储蓄型人生保险,比如两全保险、终身寿险、一年期以上的定期寿险、长期消费型重疾险、储蓄型重疾险、养老保险、万能险和分红保险等;意外险,一年期的医疗险等等一般没有现金价值。

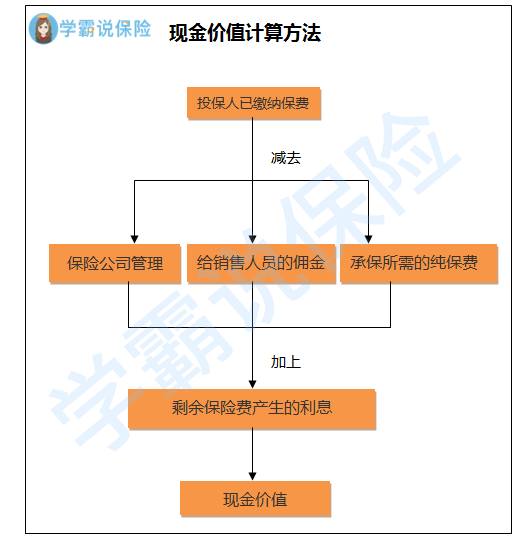

保单的现金价值,可以只看合同规定或者打电话问保险公司客服,计算一般按照这个公式:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般是会分成两个部分,一部分是给客户的固定的保险金,另一部分给客户的保险金要根据保险公司经营情况给付,这部分不固定的叫做红利。具体科普奉上:《揭秘分红险的神秘面纱》weixin.qq.275.com

显然,超出犹豫期再退保,能退回的只有少于所交保费的钱,也就说会有亏损,如果已经做了退保的决定,这份细节一定要先看看:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "交了三年的保费,年缴3000的合众人寿的得意人生保险,现在退保可以退多少钱"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:交了三年的保费,年缴3000的合众人寿的得意人生保险,现在退保可以退多少钱

![]() null

null

![]() 不忘初心

不忘初心

在同期筹建的公司中排名第1位

![]() 丹青

丹青

第二、因为你这是在60天宽限期内扣款,保险公司一般是两天扣款一次,看看是不是有时间差。

一般来说第一种情况遇到的最多。

![]() 五味子

五味子

![]() 于东晖

于东晖

![]() 红玉

红玉

![]() .

.

![]() 浣浣

浣浣

![]() 默默无闻无私奉献的肥豚。

默默无闻无私奉献的肥豚。

中发实业集团创建于1993年,是集房地产、金融、医药、物业管理等为一体的大型股份制民营企业。集团现有成员企业13家,其中控股企业5家,参股企业8家,资产总额近百亿元人民币。

日本太阳生命保险株式会社成立于1893年,是日本第四家人寿保险公司,隶属于T&D保险集团。截至2007年3月末,集团总资产在日本国内寿险界居第五位。

1、保险公司设立条件严苛:保险公司不是想开就能开,需要有极强的资金实力,并得到国务院保险监督管理机构的批准。这就是与P2P等高风险理财的不同,P2P最大的问题,就是谁来监管?如何监管?如遇到跑路如何确保客户利益?而保险公司的设立,有严格的条件和门槛,有明确的监管机构和监管方法。

2、保险公司注册资本雄厚:以2015年全年总保费排名得到的前十大人寿保险公司为例,注册资本最低的为27亿,最高的为338亿,总资产最低为3301亿,最高为24483亿!所以保险公司的注册资本和总资产都是非常雄厚的。

3、保险公司经营监管严格:根据保险法的规定,如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

4、保证金制度:保险公司均需要提取保证金,大家可以查阅上市公司年报或者非上市公司年度信息披露报告,在“存出资本保证金”科目下找到这笔存放于指定银行的资金。除了清偿债务外,不得动用。资金额度为注册资本总额的20%。

5、责任准备金制度:责任准备金是对保险公司履行保险责任的准备和计提。

6、公积金制度:保险公司在每年分配税后利润时,将提取10%列入公司法定公积金,用于提升公司的偿付能力,平滑收益,弥补亏损,保持公司稳健经营。

7、保险保障基金制度:在历史上两次出手接管或救助保险公司的保险保障基金,目前余额已突破900亿!这笔资金由各家保险公司按要求缴纳,由中国保险保障基金有限责任公司统筹管理,用于向被撤销或宣告破产的保险公司的客户,或接受人寿保险合同的保险公司提供救济。历史上两次出手,均以新股东的介入完美退出,还保持了较佳的投资收益。

8、偿付能力监管:偿付能力每季度动态监管,需要保持在保监会要求之上。偿付能力的高低受到多项指标的作用和影响,从安全性上讲,越高越好,从经营效率和资金运用效率来讲,符合监管要求即可。如果偿付率跌破监管要求,将面临九项整改措施,最严重的可能面临被接管。

9、再保机制:保险公司只可承保自己有能力兑付的风险标的,当单一风险金额过高时,必须办理再保险。举个例子,我们承保了一位终身寿险保额为4000万的客户,分别是由四家保险公司进行承保的,因为他们对于这位客户,都不愿意承保超过1000万的寿险额度。即便是1000万额度,也将其中的500万做了再保险,由再保险公司来间接承保。

10、资金运用监管:《中华人民共和国保险法》和《保险资金运用管理暂行办法》明确规定了保险资金可以运用的形式和不可以运用的形式。这决定了保险资金的投向是比较安全稳健的,是受监管的。

根据《中华人民共和国保险法》及监管机构的行业管控体系认定:这不仅是法律法规从制度上的完整保障,更是一个成熟稳重的生态系统,所以保险公司及其产品是非常安全稳健的。