给儿子(20岁)买个保险,他公司有社保,请问那种比较合适,预算一年2000左右?

时间:2020-06-22 分类:20岁买保险

优质回答

![]() 学霸说保险-麦麦

学霸说保险-麦麦

学霸说保险,专注保险产品测评!20岁基本没有存到多少钱,治个小病都觉得费钱,遇到治疗费用昂贵的重疾,都没有勇气去面对,为了解决这个难题,我整理了低预算年轻人也可以买的高性价比重疾险对比表: 《专为20岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为20岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

在这里提醒大家,买保险不能只看公司,产品才是最重要的。如今年轻人的压力越来越大,懂得为更长远做打算,保险意识不断提高,但是在鉴别能力上有待提高,保险信息多且难分辨,要挑到适合自己的保险不容易,所以我为这个年龄的人做了一个20岁买保险的详细攻略。

年轻人主要面临这些问题:

(1) 工作了没多久甚至还没工作,没怎么想过存钱,花钱都不会节俭,这时候的经济基础相对薄弱。

(2) 工作熬夜加上父母的高期望,面临许多问题,来自各方的压力叠加,患血管疾病、高血压、中风、癌症、急性心梗等重大疾病的概率升高。

分析可见这个年龄要选价格较低保障疾病全面的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

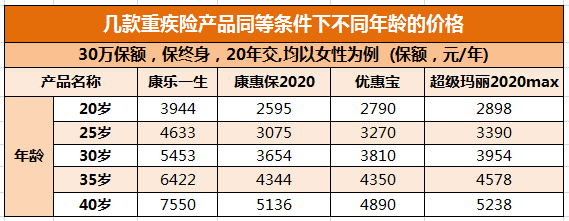

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人逐渐易患重大疾病。重疾险保障重大疾病、中/轻症疾病,治疗重大疾病的昂贵费用年轻人大多数付不起,一份重疾险非常有用处。关于价格看这张图:

可以看出,随着年龄的增长重疾险的保费升高,要是在购买前,不幸患了点小病,有一些不可以再买的,重疾险越早买越好。

怕踩坑直接在这里选:《专为20岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

几十万保额的意外险只需要100块左右,保障意外伤残和身故,非常合适预算不高的年轻人购买,最基础的保障可以选一份意外险,对于年轻人来说,附加猝死的意外险更加适合买。

3.百万医疗险

百万医疗险主要是报销生病住院,部分优秀医疗险还附带就医绿色通道,能提供质子重离子治疗。几百块一年,就能有几百万的报销额度,没有很高的预算也可以接受。

担心有人踩坑,我准备了一份盘点:《专为20岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "给儿子(20岁)买个保险,他公司有社保,请问那种比较合适,预算一年2000左右?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:给儿子(20岁)买个保险,他公司有社保,请问那种比较合适,预算一年2000左右?

![]() 曾恒冲

曾恒冲

![]() 二月兰Lilian

二月兰Lilian

![]() 一只肉骨头

一只肉骨头

钱可以随时取出来,20岁投保,如果5年后都取出来,大约和你交的钱相当了。注意,只是相当,具体要看平安的营业能力了。

20年后如果不再追投,取出来的钱肯定比你投入的多不少,因为年龄越小用于保障的钱就越少,所以收益更高。具体多少是不能保证的,大体你可以查看你的保单利益演算。当然,取出来的结果就是拿到本金和利息,同时保障没有了

不取的结果就是保障依然拥有,钱在保险公司继续复利增值。

需要注意一点的是,因为有保障的关系,每年你账户里的钱有一部分是要扣除用于保障的,而且,随着年龄的增加,扣得钱也越来越多。什么时候取随你意愿啦。

我是友邦北京的代理人。个人意见,仅供参考。

补充:

可以随时取出本金,但如果想要维持终身保障,保险账户里必须要有一定的资金才行。

所以,要看你20年后账户里有多少钱了。如果有20万,那么取回你投入的10万,保障还能维持一定年限,直到账户里没钱为止。如果20年后账户里只有11万,那么取回本金10万,剩下那1万最多维持个两三年就没了,没保障了。

我只是打个比方,20年后你的账户里有多少钱谁也说不准,主要看保险公司的运营水平了,取出本金享受终身保障,要视当时保险账户里有多少钱,保障是多少而定。并且每次取钱都要扣手续费的。

所以说,万能险并不是适合所有人的。

![]() 覃梦婷

覃梦婷

![]() 黄文茜 Wency

黄文茜 Wency

再者,这个年龄发生意外的可能性较大,此时一份合适的意外险应当优先考虑,在选购意外险时要格外关注保障范围,附加意外医疗和意外住院津贴补偿的保险产品是最佳的,若你要乘坐公共交通工具上下班或者回家,一份合适的交通工具意外险不容忽视。

重大疾病险属于给付型,一旦患重大疾病,保险公司将根据合同给付保险金额,被保险人可先行取得保险赔偿,以支付巨额的医疗费用。建议选择重大疾病保险金额为其年收入的2-3倍,万一生病可获2-3年收入的补偿。大病保险通常保障期间较长,有10年、20年,甚至终身。

![]() 老西

老西

![]() 伯恩一毛祁禄

伯恩一毛祁禄

![]() 田

田

![]() 静静小仙女

静静小仙女

意外保险的费率都应该一样的,各家保险公司都应该相差不多。

至于养老和投资类的商业保险,就免考虑吧。

保险投资属于长期投资,这需要以稳定的经济环境和币值环境为基础。试想如果今天的10元钱能买3斤大米,而10年后的10元钱只能买一斤大米的话,那么你还敢指望把钱投在保险上给你赚到的那点利润吗?

现在中国的经济环境和币值环境都不具备稳定的基础。以政府主导投资的经济模式面临破产,人民币超发以及中国经济困难带来的人民币贬值压力在日益增大,这时候把钱用来做长期投资是不理智的。

美元已经进入一轮持续6年左右的升值周期,这时候如果有眼前用不到的钱,将其换成美元放在手里是最稳妥的理财途径。

下一篇: 有什么适合23岁女性的健康保险?