中国人寿鑫享鸿福年金险弊端

时间:2021-09-29 分类:国寿鑫享鸿福年金险

优质回答

![]() 学霸说保险-叮当

学霸说保险-叮当

最近学姐发现,不少人都来问中国人寿的国寿鑫享鸿福年金险的收益怎么样。

听说此保险的返本时间仅要几年,而且可以灵活的领取,这也太具有诱惑力了!不过学姐还是相信眼睛所见的,究竟如何测评了才知道。

没时间看完的朋友也稍等一下,保留起这篇这篇国寿鑫享鸿福年金险的细致评价:

《互联网中都说【国寿鑫享鸿福】没有高收益?现实当中真的这样吗?》weixin.qq.275.com

《互联网中都说【国寿鑫享鸿福】没有高收益?现实当中真的这样吗?》weixin.qq.275.com

一、国寿鑫享鸿福年金险的表现如何?

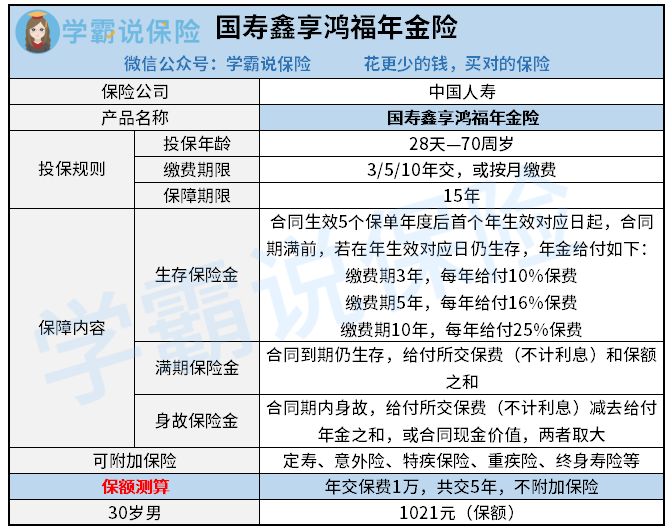

多余的话就不说了,为大家呈上国寿鑫享鸿福年金险保障图:

国寿鑫享鸿福年金险的保障内容

大概看下来后就能发现国寿鑫享鸿福年金险的保障内容其实挺少的,学姐就拿上面图表中30岁男性的投保条件来给大家当例子,给大家大概讲一下国寿鑫享鸿福的情况:

1. 生存和满期保险金

投保国寿鑫享鸿福年金险的第5年,把这个日期作为了领取年金的生效对应日,以后每年到了生效对应日的时候,如果被保人还在就可以领取保险金,反之则无法领取。

假设每年缴费1万,一共缴费5万元,并从第5年开始,每年领取1600元的生存保险金,到了满期的时候,一共可以领到16000元。加上满期的保险金,也就是已交的5万和1021元保额之和,总共可以领取到67021元。

这15年间增加的一万多块钱和15年间的通货膨胀速度相比,又是否能追上?试问一下2005年的一万较现在的差距,真是平平无奇啊。

2. 身故保险金

假设投保人在合同期内不幸身故的话,用仅仅能获得的已交保费减去已领出的年金之差,也可以是现金价值,两者选最大值。

市面上很多年金险在执行身故保障时有两种方式,一是直接赔付已交保费,二是给付现金价值的较大值,比对一下,国寿鑫享鸿福的设置就显得不够完美了。

一款优良的年金险,不只要看这两项保障,要详细了解的地方还有很多!看下面的攻略,帮助大家轻松避雷:

《掌握这一招,年金险99%的坑都能轻松跳过》weixin.qq.275.com

二、国寿鑫享鸿福年金险的收益高吗?

相信不少人最关心的内容,肯定是国寿鑫享鸿福的收益表现了。根据上面来看,如果按上面的要求来投保,最后领取的金额并不太多。

不过,国寿鑫享鸿福还可以附加万能型终身寿险,例如说鑫尊宝终身寿险万能型A款,返还的金额可以自动进入到万能账户中进行复利增值,收益可以有多样性。

国寿鑫享鸿福增加的万能账户的保底利率占了2.5%,下面一同来计算一番,我们可以依照上面的投保条件,把领取的金额转到万能账户当中去,收益可以从下图看出来:

国寿鑫享鸿福年金险附加鑫尊宝终身寿险万能型A款后的收益情况

要是在建立账户的第16年领取现金价值,那么只能得到70541元,目前我们能计算出来IRR为2.6%左右,收益结果还是比较普通!

如此,国寿鑫享鸿福年金险展示的收益不随人愿,这款年金险是我们常见的短期年金险,通常他的回本速度很慢,并且附加的万能账户收益也是很一般,如果单纯因为它的收益来买它,那结果可能没有你想的那么好。

别放弃!还是有很多收益可观的年金险的,例如说下面精选的这些年金险,收益都相当不错:

《来看看最新的十大年金险 ▏是不是你想要的高收益年金险类型!》weixin.qq.275.com

以上就是我对 "中国人寿鑫享鸿福年金险弊端"的图文回答,望采纳!

上一篇: 颐养康健加护版最高50万

下一篇: 信泰人寿如意守卫盾源起里面的坑