好医保是一年一结?

时间:2020-06-13 分类:好医保

优质回答

![]() 学霸说保险-燕尔

学霸说保险-燕尔

学霸说保险,专注保险产品测评!建议你在购买好医保之前仔细看看这份对比表: 国内热门医疗险大比拼weixin.qq.275.com

国内热门医疗险大比拼weixin.qq.275.com

如果是医疗险就是买一年一结。

好医保是在支付宝上售卖的以保障为主的健康保险,是一个系列的产品,里面包含了好医保·长期医疗、好医保·住院医疗、好医保·重疾险等等。其中卖得最好的是好医保·长期医疗险,不过还是有很多人都不怎么了解它。

下面就给大家解决一下这款保险问得比较多的问题。详细的产品测评分析可以看原文:好医保·长期医疗险的不足之处weixin.qq.275.com

一、好医保·长期医疗和好医保·住院医疗是一样的吗?

经常会有人以为这两款保险是一样的。这两款保险同样都是百万医疗险,但他们是分别由不同的公司承保的,保障内容、保障条款、保额等都是不一样的。

好医保·长期医疗由中国人保承保,总保险金400万,一般疾病及意外医疗保险金为200万,保证续保6年。在免赔方面,重疾是0免赔的,其他病种就是1万的免赔额,且这个免赔是可以6年累计的。

而好医保·住院医疗是由众安保险承保,总保险金600万,一般疾病及意外医疗保险金为300万,不保证续保,来年再买要重新审核。重疾0免赔,其他病种年回度累计免赔达1万。

买哪个看你自己。想买两个也是可以的,不影响理赔。

二、好医保·长期医疗是只要住院就可以报销吗?

无论是好医保长期医疗还是好医保住院医疗都是报销性的医疗保险。但这不以为这,你一住院就可以报销了,是要超过免赔额了,才可以报销。好医保·住院医疗免赔是一万,而好医保·长期医疗的免赔额是可以6年累计免赔1万的。

这一点是很重要的,目前大多数医疗险的免赔额要求都很严格,很多人因为达不到免赔额而被保险公司拒绝理赔,相对而言,好医保·长期医疗险就对客户更加友好了,降低了客户理赔的门槛。

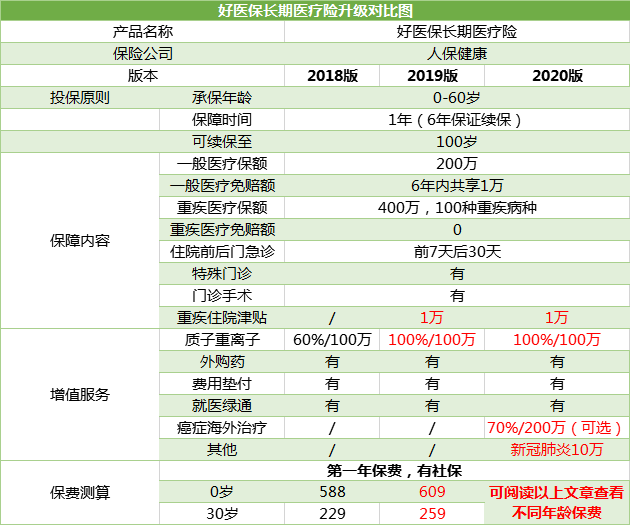

三、好医保·长期医疗险怎么样呢?升级后和以前有什么不同?

好医保·长期医疗险怎么样,值不值得买,这次升级有哪些变动。通过下面的对比图我们来简单的分析分析,看看这款保险到底值不值得买?

直接上结论:

续保问题是这款保险最出色的一点了:6年内,无论是身体变差了还是之前理赔过了都可以续保,且不用再进行审核。

而好医保新版与原版的区别,主要有这两点:

①新增了可选责任癌症海外治疗,最高可以报销200万治疗费用,按70%比例报销;

②增加了新冠肺炎责任,确诊危重型一次性赔付10万。

好医保长期医疗险根据市场需求,更新了两点保障内容,这款产品依然有竞争力,但是健康告知项目更加规范明确,也变得更加严格了。如果是身体有些小毛病的,多对比其他产品的健康告知,选择符合自己健康告知的产品。

这里是一些健康告知相对宽松,性价比较高的百万医疗险,需要的朋友可以做个参考: 十款值得买的热门医疗险weixin.qq.275.com

以上就是我对 "好医保是一年一结?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:好医保是一年一结?

![]() 海岛

海岛

![]() wyc

wyc

![]() Isabella

Isabella

![]() 秋秋侠

秋秋侠

![]() HR亮哥

HR亮哥

![]() 菜菜

菜菜

![]() 吴浩

吴浩

![]() 朱艳军

朱艳军

![]() Very雇的Morning

Very雇的Morning

下一篇: 医疗险有必要买吗 如何选择百万医疗保险