给家人买什么保险更好?买保险时要注意什么?

时间:2020-07-31 分类:买保险的注意事项

优质回答

![]() 学霸说保险-芳芳

学霸说保险-芳芳

初次买保险老是想求个注意事项大全套,让自己不会被坑。 最基本的保险知识都不了解,那还怎么判断自己有没有被骗: 《这些关键知识都不知道还想买保险?》weixin.qq.275.com

《这些关键知识都不知道还想买保险?》weixin.qq.275.com

保险是适合自己是最好的,适不适合得结合自身实际需求来看,当然在买保险之前得先留意一些注意事项,感兴趣可往下阅读:

在买保险之前我们需要了解非常多的注意事项,整体把握了一些基本套路,基本上避过保险中的很多坑。

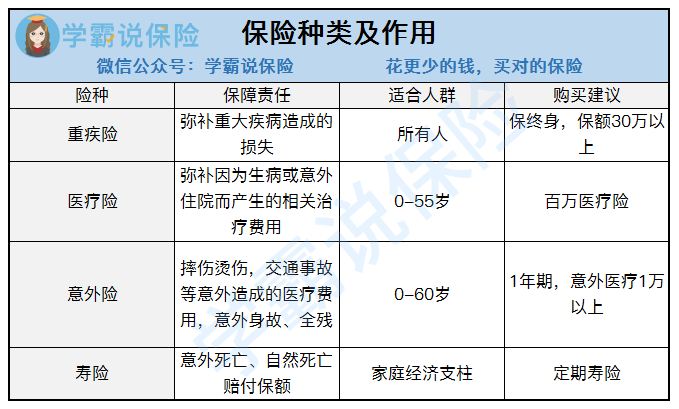

1.需要买的保险种类

购买保险之前首要了解自己是因为想解决什么问题才想买保险,保险里面的险种是什么作用都不清楚,那绝对是被人家坑了都不知道的呀。下面的几种是人身保险:

这四种保险保障的内容从图上可以看到是互有重叠但各自不同的,要想保障得全面不能漏了这四种保险的任意一种, 只买一份保险就能得到很全面的保障是基本不可能的。

2.买保险不能只看大公司

这个误区是大多数人都有的。可是保险又不是一些生活用品, 并不会公司越大质量越好。那我们买保险不看公司的话到底需要看什么?看合同条款,简单来说就是这个保险能解决你的什么问题,需要我们交多少保费。

市场上的险种真的太多了,条款真的不是普通人能轻易看懂的,想让大家可以简单点看懂,我们把简单看懂合同条款的方法给安排上了赶紧去看看:《保险坑多?别怕!手把手帮你避过这些雷》weixin.qq.275.com

3.买保险就要买最好的那个

哪有最好的保险呀, 好的保险不一定是最贵的或者最便宜的。所谓最好保险对于我们来说都各不相同,因为每个人的收入状况、健康水平各不相同,所以常规意义上最好的保险是没有的。那具体怎么根据自己的情况来配置保险呢, 想知道就去右边瞧瞧: 《买保险需要关注我们自己的那些需求》weixin.qq.275.com

买保险没有捷径,如果自己对保险有了基本了解,就算自行去买保险,还是找代理人咨询购买保险都避免自己被忽悠。

以上就是我对 "给家人买什么保险更好?买保险时要注意什么?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:给家人买什么保险更好?买保险时要注意什么?

![]() 奔波霸儿

奔波霸儿

![]() 克奮Kevin

克奮Kevin

![]() 亲爱的 不二

亲爱的 不二

![]() lisha

lisha

一般情况下,个人购买保险,建议您最好是首先参保社会性质的社保体系,农村户口的可以参保新型农村保险(新农合与新农保),然后再可以根据个人的实际经济能力以及其他的情况,选择合适的商业作为适当的补充。

购买合适自己的商业保险产品,建议您最好是优先完善意外险、意外医疗、重疾、健康医疗等多方面的保障责任,然后依据个人的实际经济能力进行综合的对比选择。

若是平时的风险较轻,您不妨选择一份消费型的综合保险卡,只几百元的费用支出,就可以获得必要的生活保障。

保险对于人们是一种必要的保障投资,在经济条件许可的情况下,建议您最好是依据实际情况,选择一份合适自己的商业保险,以避免可能的意外或者疾病风险。

提醒您需要注意的是,保险的购买渠道是多样的,您可以结合自身的实际情况,,直接到保险公司联系相应的保险代理人员咨询,也可以到相应的保险平台上,依据实际保障需求自行选择购买合适的保障。

为了使您更加了解,如何购买合适的商业保险,推荐您可以参考:百度经验《怎样给自己买最为合适的保险?》http://jingyan.baidu.com/article/b2c186c89b9423c46ff6ff43.html

![]() mortal

mortal

![]() 艳晴

艳晴

![]() Myra

Myra

第二、大家也可以给自己的爸爸妈妈选择意外伤害医疗保险,这个保险是纯消费型,一般的年缴保费为一百五十元左右。

第三、还有一种是万能寿险,这个保险品种也不错,大部分的保险公司定制的保额是两万到四万元,缴费年限比较的自由,年缴保费视个人能力而定,常见范围有两千、四千元不等。

第四、目前的商业健康保险主要包括重大疾病保险、住院费用报销型保险及住院补贴型保险。这三种健康保险保障的有自己不同的特点:

一、重大疾病保险:以疾病发生为给付条件,在一般情况下,只要被保险人被确诊患了合同界定的某种疾病,不管发生多少医疗费用,都可按保险合同上的约定额度获得赔偿。

二、住院费用报销型保险:以发生意外或疾病而导致的住院医疗费用为给付条件,按保险合同约定比例报销。这种保险与社会保险和其他商业保险形成互补,理赔金在被保险人住院结束后给付,需要被保险人提供相应的费用发票。

三、住院补贴型保险:该险种是被保险人因意外或疾病导致住院,保险公司按合同约定标准给付保险金补贴的收入保障保险,与社会保险和其他商业医疗保险无关,也是在住院结束后给付。例如,有的产品规定,被保险人因疾病住院,从每次住院的第四天起,保险公司将按住院天数每次给付一百元住院日额保险金。

![]() 巴阳

巴阳

上一篇: 投保人死亡后能否豁免保费

下一篇: 2010年给三个月大的婴儿买什么保险最好