如意金葫芦初现版重疾险优缺点?性价比高吗?

时间:2021-08-10 分类:如意金葫芦初现版重疾险

优质回答

![]() 学霸说保险-希阳

学霸说保险-希阳

信泰人寿的重疾险产品以高性价比著称,产品的保障内容也让人很惊艳,最近,信泰人寿又推出了一款新定义重疾险产品——如意金葫芦初现版,据说能赔付6次,这招致了很多小伙伴的目光。

今天我们就来一起探究如意金葫芦初现版重疾险怎么样?在这之前,不妨先看看如意金葫芦初现版重疾险与其他热门重疾险有啥区别: 《如意金葫芦初现版与热门的重疾险对比表》weixin.qq.275.com

《如意金葫芦初现版与热门的重疾险对比表》weixin.qq.275.com

一、如意金葫芦初现版重疾险的保障有什么亮点?

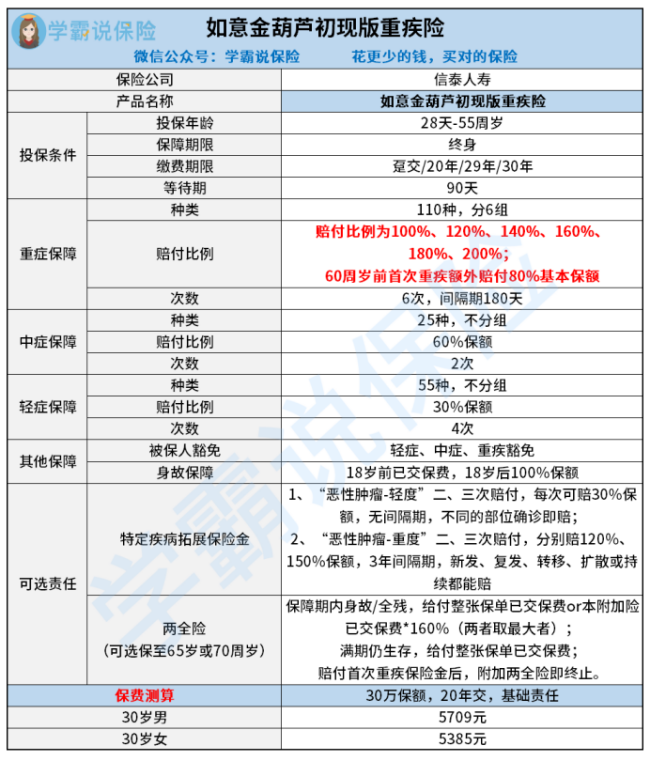

老规矩,先上如意金葫芦初现版的保障内容图:

看了上面内容满满的保障内容图,相信大家应该觉得如意金葫芦初现版重疾险亮点肯定不少,那就让学姐一个个分析:

1、等待期时间短

如意金葫芦初现版等待期只有90天,与市面上很多等待期为180天的重疾险产品相比,更考虑我们被保人的利益。毕竟在等待期时,保险公司是不用承担保障责任的,一定是选择越短的越好。

2、重疾可多次赔付且有额外赔付

如意金葫芦初现版重疾险保障的重大疾病数量有110种,疾病分成6次来赔付,最高可赔200%基本保额。

这样看起来,多次赔付的重疾险比单次赔付的重疾险划算,那是不是真的呢,不看这篇文章真的会吃亏的:《听说重大疾病保险多次赔付竟然比单次赔付更划算!?》weixin.qq.275.com

值得一提的是,60岁前首次确诊合同保障范围内的重疾,额外赔付比例可达80%,换句话说,就是首次确诊重疾就能够拿到180%基本保额的赔付,这样的赔付力度在市面上算是很高的水平了。

3、特定疾病拓展保险金实用

理赔率最高的重大疾病是恶性肿瘤,由此可预见恶性肿瘤的发病率究竟有多高,因此,如意金葫芦初现版关于恶性肿瘤的特定疾病拓展金对于被保人而言相当友善。

与其他重疾险产品的恶性肿瘤多次赔的不同之处在于,如意金葫芦初现版还有重度肿瘤二、三次赔的相关保障,赔付比例是由120%、150%递增的,还保障了轻度的恶性肿瘤二、三次赔,不过只有不同部位确诊才能赔。

在每次能赔30%保额的情况下且没有间隔期,这样从轻度开始保障,可以更早发现问题并治疗。恶性肿瘤多次赔的重要性不言而喻,不清楚的朋友不妨先看这篇干货文:《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

4、可附加两全险

可自由选择附加两全险是如意金葫芦最大的亮点。

要是被保人在保障期间内身故或全残,保险公司会赔付一笔保险金,是主险和附加两全险的所有已交保费,或者是1.6倍附加两全险的已交保费;倘若被保人在保障期间后仍然生存,就会得到一笔赔付,金额是主险和附加两全险的所有已交保费。

除了这几点,还有一点要注意,两全险的保单会在保障期间内发生过重疾理赔的情况终止。而且,两全险的保障,其实并不实用,更详细的内容学姐整理在这篇文章里了:《什么是两全险?关于两全险的这些套路你必须要知道!》weixin.qq.275.com

二、如意金葫芦初现版重疾险有哪些缺陷?

如意金葫芦初现版重疾险的亮点都说完了,但是这款信泰人寿的产品也是存在着隐患的,下面就来讲讲它的缺陷:

主险重疾险是只能保终身的

主险就是重疾险,这款产品只有保障终身,没有其他定期的选择,投保人也就无法根据自己的需求去选择自己想要的保障期限。

总体而言,如意金葫芦初现版重疾险的保障内容挺全面的,虽然说不足的地方也有,但这样的一个小缺陷我们还是能够接受,对这款保险心动认为合适,我们是完全可以大胆下手:《到底要不要买如意金葫芦初现版重疾险?这篇文章告诉你!》weixin.qq.275.com

以上就是我对 "如意金葫芦初现版重疾险优缺点?性价比高吗?"的图文回答,望采纳!