我今年33岁想买一份保险不知道要买什么样的险种

时间:2020-07-21 分类:33岁买保险

优质回答

![]() 学霸说保险-艾琳

学霸说保险-艾琳

33岁的人适合买什么保险,我都筛选出来了,可以看这篇 《适合33岁,十大高性价比的重疾险大盘点》weixin.qq.275.com

《适合33岁,十大高性价比的重疾险大盘点》weixin.qq.275.com

33岁要买什么保险

先说33岁最佳保险配置:重疾险+寿险+医疗险+寿险。

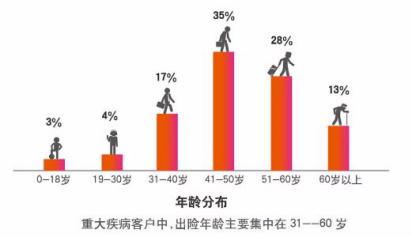

为什么需要买重疾险:一方面33 岁正是人生的冲刺阶段,压力也是最大的,背负着房贷、车贷,如果此时罹患重疾倒下,治疗期间不仅要耗费一大笔钱,工作收入还没有保障。而重疾险的作用就是能够转移这种风险,即使不幸患上重疾,也不至于让家里的经济崩盘!另一方面,30岁后重疾发病率明显上升,加上重疾险会随着年龄的增大,保费也会上升,所以过了30岁就不能再迟疑了!

寿险的功能:跟重疾险同理,如果家庭失去了一个经济责任成员,抛开情感方面,经济损失才是最大的。 寿险正是能转移这种风险,万一自己不幸身故,不至于让家人生活质量发生太大改变,延续爱与责任。

33岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

性价比高的定期寿险我也筛选出来了:《盘点2020十大高性价比寿险榜单》weixin.qq.275.com

医疗险是作为社保的补充,它比社保的报销范围更广,一些社保不能报销的药物,它可以,而且医疗险还有很多实用的增值功能,如医疗垫付、就医绿通等。33岁的人买一款好的百万医疗险也不贵,像人保的好医保,一年只需要200多,可以说是非常实惠了。

怎么买:《推荐给33岁的你,十大高性价比的百万医疗险》weixin.qq.275.com

意外险能够保障因各种意外造成的损伤,小到猫抓狗咬,大到伤残身故都能赔付,而且不用健康告知,男女老少均可安心投保。性价比较高的意外险有:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂等。

以上就是我对 "我今年33岁想买一份保险不知道要买什么样的险种"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我今年33岁想买一份保险不知道要买什么样的险种

![]() Yan Z

Yan Z

![]() 辰

辰

![]() 回头

回头

![]() GZL

GZL

如果是农村户口 可以选择 参加城乡居民养老保险 或者 城镇职工养老保险

城镇职工养老保险 农村户口可以先进企业 让企业为您参保 哪怕只有一个月 以后出来 就可以以下岗失业职工的身份接续了 但是一定记得带好 企业解除劳动合同通知书 或者 是下岗失业证

![]() 定耀

定耀

![]() 盛行皮具

盛行皮具

![]() AAA~心如止水~静心!

AAA~心如止水~静心!

![]() Abby-萌萌

Abby-萌萌

你的交费能力是4000元,查一下该险种费率表就知道保额大概是多少了。根据查到的你最好把保额定个整数,保费控制在4000左右就行了。

![]() 何驍叡

何驍叡

![]() ghost

ghost

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安智胜人生万能保险,。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

祝好!