29岁,有朋友推荐金佑人生,想了解一下是否适合我?值得买吗?

时间:2020-10-12 分类:投保指南

金佑人生是一款分红型产品,而且它自上市以来,销量持续不断,很大程度上在于它很好地抓住了客户的心理。

说到带分红的产品,很多人都会眼馋它的收益。

但对于普通人家,学姐一般是不建议购买的。羊毛得从羊身上薅,想和保险公司分一杯羹,哪有这么容易,看看这些“血淋淋”的教训你就知道了>>

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

不过既然有人问起,学姐就帮大家分析一下,金佑人生到底怎么样?为什么销量这么高。

本文重点:带分红的金佑人生2018,保障如何?

金佑人生2018的分红收益到底有多少?

金佑人生的本质还是一款含身故的重疾险,我们先看看它跟全国热门的136款重疾险相比,究竟值几斤几两?

全国热门的136款重疾险对比表weixin.qq.275.com

先看一下金佑人生2018的产品形态:

1、保障内容分析:

1)重疾保障

金佑人生2018保障100种重疾,不分组单次赔付,赔付比例100%。这个保障中规中矩,国内保险行业规定了重疾险一定要包含25种最高发的重大疾病,这25种高发重疾就已经覆盖了95%的理赔。

所以大家不必太过关注重疾病种的数量。

如果还是不明白的朋友可以来看看这篇文章>>

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

再说赔付比例,只赔付100%基本保额,并没有达到市场上的主流水平。

2)轻症保障

金佑人生2018,包含50种轻症,可以不分组赔付3次,每次20%的保额。

也就是说,假设保额50万元,第一次患急性心肌梗塞(轻症),赔付10万元;几年后患冠状动脉介入手术(轻症),还可以赔付10万元。

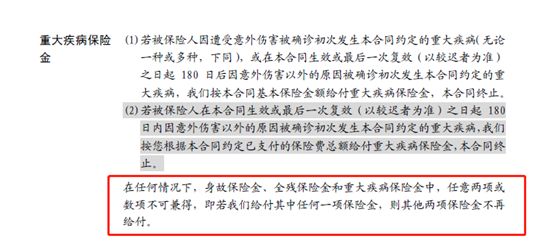

3)身故/全残保障

金佑人生2018,可以保身故和全残。如果18岁前出险,会返还已交保费;如果是18岁或之后出险,就会赔偿保额。

需要注意的是,重疾、身故、全残是共用保额的,重疾赔付过后,身故、全残的保障也就没有了。

从整体来看,金佑人生2018的保障还算全面,但保费偏贵,同等预算下,可以有更好的选择。我把市面上高性价比的重疾险都列了出来,供君挑选>>

十大值得买的热门重疾险大盘点!weixin.qq.275.com

都说看一件事情不能只看表面,一款产品也是这样,我们要深挖它隐藏着的缺点,这样才能更全面的了解它。

2、缺点分析:

1)轻症赔付比例低,且暗藏猫腻

金佑人生虽然对于轻症最高可赔3次,但是赔付比例只有20%。

目前市面上重疾的标配是:轻症赔付30%,多次赔付不分组。一般主流产品,轻症赔付比例基本都达到30%,甚至有的还去到了45%,是金佑人生的2倍还多一些。

咱有一说一,这个赔付比例确实是有点低啊……

而且它还存在隐形分组:

对于高发轻症“不典型急性心肌梗塞、微创冠状动脉搭桥术,微创冠状动脉搭桥术”,和“激光心肌血运重建术”放在一起,四赔一!

真是套路深啊……

2) 缺少中症保障:目前市面上主流的重疾险产品不仅可以保障重疾+轻症,还可以保障中症疾病。

中症对比轻症提高了理赔比例,对比重疾也降低了理赔门槛,对消费者保障更全面,但金佑人生竟然直接不保!

3)部分疾病定义严苛

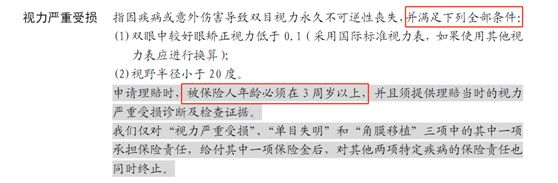

对于视力严重受损,金佑人生必须满足以下全部条件,而且在年龄上有限制,必须在3周岁以上。

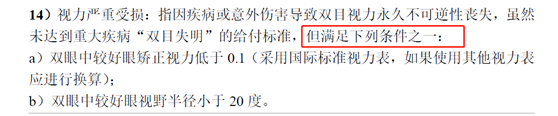

对比康乐一生B款,只要求满足一个条件即可:

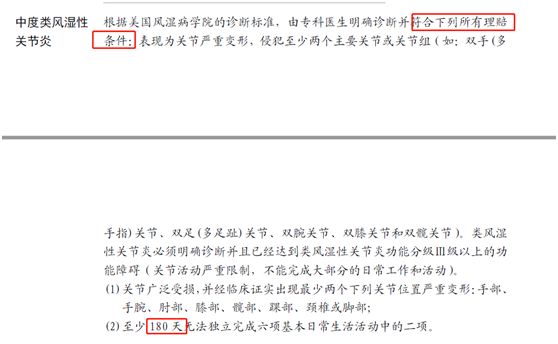

还有就是对于类风湿性关节炎也是比较常见的疾病,对于180天的限制,因为这是一个很主观的表现,是很难判定的。

因此我们在买产品是一定要多留意产品对于病种的定义,定义越宽松,理赔也就越容易。

4)杠杆不高:缴费期限最长只能选择20年,保至终身,保障期限不能灵活选择,这对于消费者来说可能会造成经济压力大的问题;而且缴费期限一般是越长越好的,这样对于在缴费期内轻症出险可以豁免后续保费,可以把保险的杠杆效果做得更高,体现保险最本质的意义。

除了上面的缺点,还有一些值得注意的地方,由于篇幅原因,这里就不细说了,想了解的可以看看这篇>>

网上都说「金佑人生」不好,是真的吗?weixin.qq.275.com

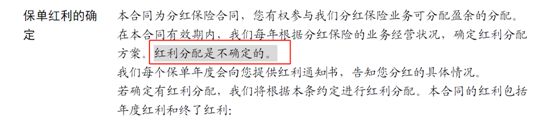

分红型重疾险保费这么高,之所以有人愿意花大价钱买分红险,都是因为看中了未来的分红收益。但是金佑人生在分红这里可能要让大家失望了。

金佑人生在合同里写得很清楚——“红利分配是不确定的”

分红险的收益水平其实并不高,而且所有分红险的红利都是不确定的。 金佑人生2018的也一样。

保险的预期收益可分为低档、中档以及高档来划分,有的时候保险业务员会拿高档预期收益来误导消费者,但其实预期收益并没有这么高。

保额越高,账户存续时间越长,或者累积的保单账户价值越高,占的份额就越大。

但是如果你问代理人是占多少时,代理人就会和你说,份额计算涉及各种因素过于复杂,等保险公司每年印发红利通知书时,你就能看到是多少了。

你觉得保险公司会傻到双手捧着钱送给你吗?

当然不可能了!

所以一般情况下,大多数分红险产品收益能力甚至连银行定存利率都打不过。而且还不能提供全面的保障,出险后赔付的金额比较低。

保费还老贵老贵了。

终归来说,金佑人生2018在保险保障方面还是有点缺陷的,分红收益的不确定性也很大,与其花大价钱买一份分红险重疾险,还不如直接买一款消费型重疾险,保障全面,价格也优惠。比如市面上这些高性价比的消费型重击下就非常不错,大家可以康康>>

十大便宜好价的重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以找学姐进行详细咨询-关注公众号,里面有保险知识,最新的保险产品介绍,帮助你买保险不被坑,戳这里:

下一篇: 有了百万医疗,可以不买重疾险吗?