想为自己买份保险,23岁,月工资2000左右,大家有什么好推荐的吗?

时间:2020-06-21 分类:23岁买保险

优质回答

![]() 学霸说保险-珑文

学霸说保险-珑文

学霸说保险,专注保险产品测评!23岁基本没有存到多少钱,为了省钱小病都不看医生,碰上重大疾病的话,自己根本无法面对,为了解决这个难题,我整理了这份对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

重要的先说,买保险最重要是看产品,千万不要非从某家公司挑。如今年轻人的压力越来越大,想得越来越长远,保险意识不断提高,不过这个年龄的鉴别能力比较低,保险的信息又繁杂,要挑到适合自己的保险不容易,我就认真准备了一份23岁给自己买保险的攻略。

年轻人主要面临这些问题:

(1) 手里能调用的资金不多,平时花钱不会节省,收入也没有很高,这时候的经济基础相对薄弱。

(2) 工作较忙且生活节奏快,要面对许多问题,心理压力不小,像血管疾病、高血压、中风、癌症、急性心梗等重大疾病非常高发。

分析完就知道这个年龄要购买便宜但保障到位的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

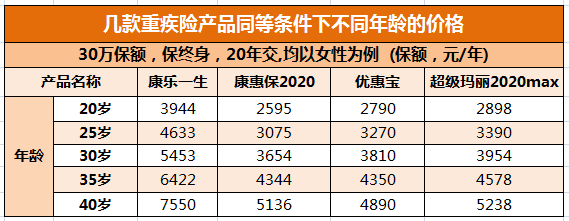

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐高发在年轻人这个年龄。重疾险保障重大疾病、中/轻症疾病,重大疾病治疗费用对于大部分年轻人来说都是无法承受,一份重疾险非常有用处。关于价格看这张图:

分析可知,年龄增长了重疾险的价格越来越高,而且上了年龄,如果患了某些疾病,很有可能核保不通过,重疾险越早买越好。

这里有一份榜单可以参考:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险只需100块左右就有几十万的保额,保障意外伤残和身故,预算不多的年轻人适合买一份,最基础的保障可以选一份意外险,对于年轻人来说,尤其是要买附加了猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,有些医疗险还有医绿色通道,能提供质子重离子治疗。一年只要两三百块钱,就有几百万的报销额度,就算是刚工作也能接受。

担心有人踩坑,我准备了一份盘点:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "想为自己买份保险,23岁,月工资2000左右,大家有什么好推荐的吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:想为自己买份保险,23岁,月工资2000左右,大家有什么好推荐的吗?

![]() 红豆豆

红豆豆

了解保险,逐步规划。

多方交流,丰富保险知识。

百度知道的关于类此问题的回答很多,都可以参考。

最主要,还是和代理人之间的有效交流,多渠道的印证求证。

祝好!

![]() 姜堰伟业铝材刘国兰

姜堰伟业铝材刘国兰

![]() lr容容容

lr容容容

![]() 谭旭海

谭旭海

![]() 唯爱

唯爱

![]() 周华勇

周华勇

对于很多年轻人来说,23岁是刚刚毕业进入社会的年龄,所以在投保方面,应该是以意外、医疗、大病、养老、投资理财等这样的顺序。并且先做好保障上hi最重要的,至于投资理财可以选择其他的投资渠道,毕竟保险还是以保障为主的。投资理财是需要规划的,具体的规划方案要根据自身情况来定。

一般在投保的费用方面,保险费占家庭收入的10-20%是合适的,太低会造成保障不足,太高会给自己造成过大的压力,因此23岁年轻人不需要考虑高保费的产品,简单的意外险或者健康保险足矣。

![]() lzp

lzp

![]() 莫名

莫名

还有现在的重疾险都是有豁免的,所以建议缴费年限长一些,但不能超过退休年限,这样还可以多做些保额。

最后还要有红利,这样可以抵御通胀,还可以保证到我们60岁以后有一笔门诊费用或营养费。

不知我所说得你是否能理解,有不明白得随时可以问我,我会一一讲解

![]() 林文 Kevin Lin

林文 Kevin Lin

能养老:66周岁给付100%有效保额作为祝寿金,66周岁开始每年返还有效保额的8%作为养老金;

保障高:66周岁前有300%有效保额的身故保障;随着家庭责任的减轻,66-88周岁150%的有效保额的身价保障。

分期规划:66周岁前后生存和保障责任的差异化设计,规划客户不同阶段的理财需求。

喜庆祥和的2007"金猪"年刚至,新华保险隆重推出一款集快速见利、祝寿养老、高额保障、分红增值等多重功能于一体、特别适合在春节期间销售的拳头产品。该产品充分吸收了目前市场上热销的快速返还型产品特色,保险期间至被保险人88周岁保单生效对应日。产品的交费期限分10年交、20年交两种,其中10年交投保年龄为30天以上-50周岁,20年交投保年龄为30天以上-45周岁。

富贵人生两全保险(A款)(分红型)产品具有快速见利、六六祝寿、年金养老、高额保障、分红增值和特别豁免六大特点。分别是:

快速见利:66周岁前每两年领取有效保额的8%,补充日常开销。

六六祝寿:66周岁领取100%有效保额作为祝寿金,实现晚年心愿。

年金养老:66周岁开始每年领取有效保额的8%,以年金形式补充养老基金。

高额保障:66周岁前300%有效保额的身价保障;随着家庭责任的减轻,66周岁开始还拥有150%有效保额的身价保障。

分红增值:通过保额分红,复利递增,使领取金和身价保障不断提高,保值增值。

特别豁免:全残免交续期保费,继续享受所有保障利益。

富贵人生两全保险(A款)(分红型)产品到底能给客户带来什么利益呢?笔者专程走访了新华保险公司产品专家,据其介绍,该产品设计科学、合理,可解决客户的零用、保障、养老和人生规划四大需求。分别为:1、零用。提供零花钱。66周岁前有效保额8%的领取可补贴日常开支,或实现固定的小额开销规划,如门诊医疗金、年度专项体检金、家庭旅游金等。2、保障。提供高额保障。66周岁前300%有效保额的身价保障,66周岁开始150%有效保额的身价保障,抵御未知风险。3、养老。66周岁祝寿金和以后每年有效保额8%的年金领取,补充养老金。4、人生规划。以现有资金,规划未来不同阶段的生活,抵御各种未知风险。

该理财专家还介绍了富贵人生产品与众不同的五大优势:一是返还基础不同。"富贵人生"是以有效保额作为返还基础,可有效缓解通货膨胀压力。二是返还频率和额度不同。"富贵人生"设计更科学合理。 66周岁前每两年返有效保额的8%,既解决客户的部分现金领取需求,又不会对账户的长期收益造成很大影响;66周岁后每年返有效保额的8%,有效补充养老金。三是祝寿金设计不同。"富贵人生"领取适时,设计切合客户退休后规划生活的需求,66周岁返还100%有效保险金额,为客户开始一段新的人生提供资金支持。四是身故保障的设计不同。"富贵人生"66周岁前300%有效保额的身价保障,66周岁开始150%有效保额的保障,切合客户不同阶段的人生责任。五是独具保费豁免功能。"富贵人生"设计更加人性化,特别增加了全残豁免保费的功能,面临人生变故,无须继续交费,仍然可以享受全部保险利益。

据理财专家介绍,当前百姓投资渠道狭窄,房地产投资风险加剧,股市及基金专业性强,投资市场正处于不太明朗、潜藏风险的状况之下,新华保险《富贵人生两全保险(A款)(分红型)》的面世为广大市民理财提供了一个新的选择。(编辑 玉米)

上一篇: 太平洋保险官方网金佑人生多少钱一份

下一篇: 17岁买什么保险好