我几年23岁 月收入四千 。我想买平安的智胜人生万能险 但不知道好不好?希望大家给点建议

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-筱北

学霸说保险-筱北

学霸说保险,专注保险产品测评!23岁买保险预算会比较少,治个小病都觉得费钱,要是不幸碰上大病,顿时就会手足无措,为了解决这个难题,我做了值得年轻人购买的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

在这里提醒大家,买保险不能只看公司,产品才是最重要的。如今年轻人的压力越来越大,就开始想得比较长远,保险意识不断提高,但是年轻人鉴别能力还是不够高,到处都是保险信息,要挑到适合自己的保险不容易,所以我为这个年龄的人做了一个23岁怎么配置保险的回答。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 工作较忙且生活节奏快,不少问题浮现,造成很大的压力,高发血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

明显可见这个年龄对保障有特定需求但是又不能太贵,可以配置意外险+重疾险+百万医疗险。

1.重疾险

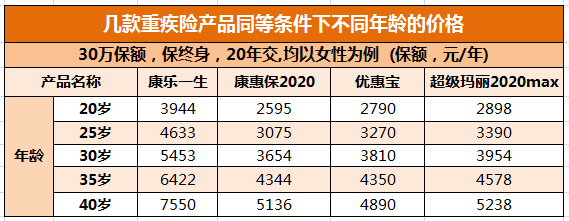

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病不再只是中年老年高发。重疾险保障重大疾病、中/轻症疾病,动不动就需要几十万的重疾治疗费用很多年轻人都承受不来,买一份重疾险是很有必要的。价格方面先看这个图:

分析可知,年龄增长了重疾险的价格越来越高,要是在购买前,不幸患了点小病,很有可能核保不通过,重疾险越早买越好。

我整理了一份榜单:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

买一份几十万保额的意外险只要100块左右,保障意外伤残和身故,比较适合年轻人购买,在买别的前先买一份意外险,对于年轻人来说,有附加猝死的意外险更好。

3.百万医疗险

百万医疗险主要是报销生病住院,还有很多优秀的医疗险附带了就医绿色通道,能提供质子重离子治疗。几百块一年,就能有几百万的报销额度,不需要害怕预算不够。

担心有人踩坑,我准备了一份盘点:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "我几年23岁 月收入四千 。我想买平安的智胜人生万能险 但不知道好不好?希望大家给点建议"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我几年23岁 月收入四千 。我想买平安的智胜人生万能险 但不知道好不好?希望大家给点建议

![]() 安徽滁州东方刀模

安徽滁州东方刀模

![]() ~清

~清

平安保险医疗意外保险组合:

举例:李小姐,26岁,一类职业。

险种 保额 年交保险费

平安意外伤害, 保额100000, 150元;

平安住院费用, 2份 , 283.5元;

附加意外医疗, 10000, 78元;

附加住院日额, 5份, 85元;

--------------------------------------------------------

每年总共交费: 596.5元。

保险利益如下:

意外身故:100000元;乘坐公共交通工具产生的意外身故,伤残双倍陪付。(20000-200000)

意外伤残:10000-100000元;也包含三度烧烫伤。

意外医疗:10000 元,意外产生的住院,门诊都可报销,100免赔,100以上的部分100%报销。

住院费用:包含疾病和意外住院。一年可保多次,每次最多可报销29000元。按合理费用80%报销。一年总和没有限额。

住院日额:住院后每天补助50/天,最多给付180天。重大疾病补助100/天,可补助90天。

---------------------------------------------------------

每天不到两块钱,可享受高额保障,全面守护

![]() 长江一号

长江一号

![]() undefined

undefined

![]() lis

lis

![]() 阿根达斯

阿根达斯

![]() 范家二少爷

范家二少爷

以目前的年收入最少要4年,才能攒到一个买菜车的钱。4年之后,这点钱又能干嘛。现在的当务之急是把这些钱用来扩展人际及提升自己水平又或者提升自己的生活质量。3年之后,月盈余超过8000再考虑理财计划吧

![]() 杨娜

杨娜

![]() cgq

cgq

![]() 左耳

左耳

能养老:66周岁给付100%有效保额作为祝寿金,66周岁开始每年返还有效保额的8%作为养老金;

保障高:66周岁前有300%有效保额的身故保障;随着家庭责任的减轻,66-88周岁150%的有效保额的身价保障。

分期规划:66周岁前后生存和保障责任的差异化设计,规划客户不同阶段的理财需求。

喜庆祥和的2007"金猪"年刚至,新华保险隆重推出一款集快速见利、祝寿养老、高额保障、分红增值等多重功能于一体、特别适合在春节期间销售的拳头产品。该产品充分吸收了目前市场上热销的快速返还型产品特色,保险期间至被保险人88周岁保单生效对应日。产品的交费期限分10年交、20年交两种,其中10年交投保年龄为30天以上-50周岁,20年交投保年龄为30天以上-45周岁。

富贵人生两全保险(A款)(分红型)产品具有快速见利、六六祝寿、年金养老、高额保障、分红增值和特别豁免六大特点。分别是:

快速见利:66周岁前每两年领取有效保额的8%,补充日常开销。

六六祝寿:66周岁领取100%有效保额作为祝寿金,实现晚年心愿。

年金养老:66周岁开始每年领取有效保额的8%,以年金形式补充养老基金。

高额保障:66周岁前300%有效保额的身价保障;随着家庭责任的减轻,66周岁开始还拥有150%有效保额的身价保障。

分红增值:通过保额分红,复利递增,使领取金和身价保障不断提高,保值增值。

特别豁免:全残免交续期保费,继续享受所有保障利益。

富贵人生两全保险(A款)(分红型)产品到底能给客户带来什么利益呢?笔者专程走访了新华保险公司产品专家,据其介绍,该产品设计科学、合理,可解决客户的零用、保障、养老和人生规划四大需求。分别为:1、零用。提供零花钱。66周岁前有效保额8%的领取可补贴日常开支,或实现固定的小额开销规划,如门诊医疗金、年度专项体检金、家庭旅游金等。2、保障。提供高额保障。66周岁前300%有效保额的身价保障,66周岁开始150%有效保额的身价保障,抵御未知风险。3、养老。66周岁祝寿金和以后每年有效保额8%的年金领取,补充养老金。4、人生规划。以现有资金,规划未来不同阶段的生活,抵御各种未知风险。

该理财专家还介绍了富贵人生产品与众不同的五大优势:一是返还基础不同。"富贵人生"是以有效保额作为返还基础,可有效缓解通货膨胀压力。二是返还频率和额度不同。"富贵人生"设计更科学合理。 66周岁前每两年返有效保额的8%,既解决客户的部分现金领取需求,又不会对账户的长期收益造成很大影响;66周岁后每年返有效保额的8%,有效补充养老金。三是祝寿金设计不同。"富贵人生"领取适时,设计切合客户退休后规划生活的需求,66周岁返还100%有效保险金额,为客户开始一段新的人生提供资金支持。四是身故保障的设计不同。"富贵人生"66周岁前300%有效保额的身价保障,66周岁开始150%有效保额的保障,切合客户不同阶段的人生责任。五是独具保费豁免功能。"富贵人生"设计更加人性化,特别增加了全残豁免保费的功能,面临人生变故,无须继续交费,仍然可以享受全部保险利益。

据理财专家介绍,当前百姓投资渠道狭窄,房地产投资风险加剧,股市及基金专业性强,投资市场正处于不太明朗、潜藏风险的状况之下,新华保险《富贵人生两全保险(A款)(分红型)》的面世为广大市民理财提供了一个新的选择。(编辑 玉米)