康瑞一生2021重大疾病保险行不行

时间:2023-05-30 分类:德华安顾康瑞一生重大疾病保险2021重疾险全方位测评

优质回答

![]() 学霸说保险-菲尔

学霸说保险-菲尔

目前,生活压力与日俱增,不少人在中老年甚至年纪轻轻就患上恶性肿瘤等重大疾病,治疗重疾的医疗费还很高。

之前有讲过重大疾病保险的评判标准,今天学姐要举【德华安顾康瑞一生2021重疾险】的例子,跟大家再说说买重疾险的事~

以德华安顾人寿旗下的康瑞一生2021重疾险为例,是因为这款重疾险最近很红,其背后的原因是它的保障内容涵盖全面,除了提供重疾、轻中症、原位癌以及收入能力关爱保险金等必选的保障外,还有提供供少儿、男/女性特定疾病等其他均可添加的保障。

那么康瑞一生2021重疾险真的让人很心动吗?我们先读读下面的文章吧,会有基本的概述的:

《爆红一时的德华安顾康瑞一生2021,为什么大家买了会后悔呢?》weixin.qq.275.com

《爆红一时的德华安顾康瑞一生2021,为什么大家买了会后悔呢?》weixin.qq.275.com

但是,学姐可要提醒各位,千万别被康瑞一生2021重疾险给骗了,要不是我认真观察,仔细研究的话,估计很多人还被它蒙在鼓里呢!不信的话就往下阅读吧~

一、揭开康瑞一生2021重疾险的保障猫腻,你知多少?

想知道康瑞一生2021重疾险有没有做的不好的地方,我们先来看看它的产品保障图:

一看到产品保障图,康瑞一生2021重疾险的产品内容密密麻麻的,仔细了解了之后,学姐可以得出它的优点和缺点分别为:

>>康瑞一生2021重疾险的优点:

1、等待期短

想来大家都有听说过出险的时间在等待期内的话,保险公司就不提供理赔,总之等待期越短对被保人越好,现如今重疾市场上等待期90天是最短的。

恰巧,康瑞一生2021重疾险在等待期方面也是90天,非常合乎市场上优秀的水准,对我们客户来说,越早享受到重疾险的保障,不香吗?

那么为什么在等待期内出险不给理赔?保险专家在这里是这样给你的答复:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、保障内容丰富

康瑞一生2021重疾险的保障内容不仅覆盖了重疾、中症和轻症这三项基本保障外,还提供被保人豁免保障、原位癌特别关爱保险金、收入能力关爱保险金以及身故/全残/疾病终末期关爱保险金等。

康瑞一生2021重疾险必选的保障内容就是上面的这些,德华安顾人寿保险公司认为还少得很,此外还囊括了少儿、男性特定疾病保险金跟特定恶性肿瘤保险金这些可选责任,学姐看完直呼给力!

可能大多数小伙伴看到康瑞一生2021重疾险在保障内容方面这么到位,就非常急着入手,学姐立刻叫停,对于这款产品的缺点还不算了解的时候,还是多考虑考虑吧!

>>康瑞一生2021重疾险的缺点:

1、投保年龄范围窄

康瑞一生2021重疾险的投保年龄要求在60岁以下,如果只想凭借这点去占据市场的份额,绝对是不可能的~

因为而今许多的重疾市场上的最高投保年龄可以达到65周岁,请注意,有的已经70周岁了,之外,年龄在60-65周岁的人,这里面或还有一部分的人任然担负着家中的庭经济来源,还有就是政策改变了退休的年龄延迟了,像这类人群特别是对重疾险的渴望需求是最大的~

这样一了解,康瑞一生2021重疾险对60-65周岁这部分人群就不算很友好了!

那如今市面上话存在哪些投保年龄范围广泛的重疾险呢?学姐呕心沥血整理出了这份对比表,大家可以仔细观察一番:

《全国热门的136款重疾险对比表》weixin.qq.275.com

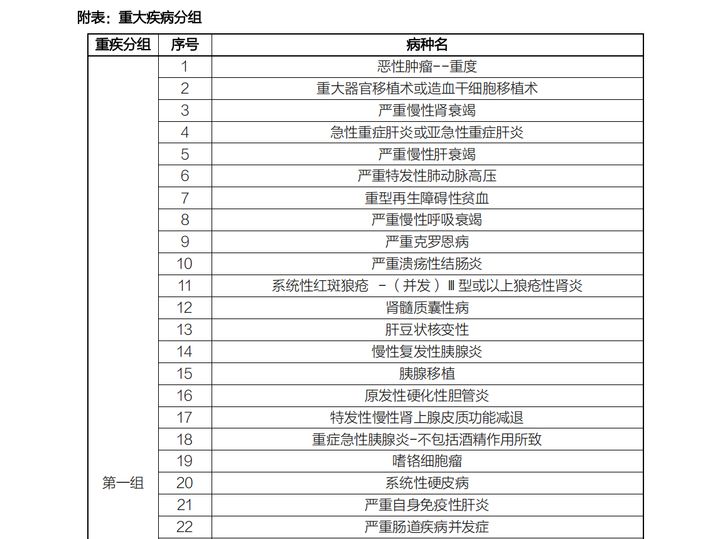

2、重疾分组不合理

在康瑞一生2021重疾险里,对于重疾保障是分3组赔3次的,其中第一组居然把恶性肿瘤--重度跟其他几大高发重疾分在同一组,比如重大器官移植术或造血干细胞移植术,图里有展开介绍:

为什么断定康瑞一生2021重疾险这样分组实用性不强,大家可以模拟一下:

假如获得过恶性肿瘤--重度的赔付,如若倒霉催的又患上了同一组的其他疾病,例如急性重症肝炎,是没有办法第二次得到理赔的。

不难发现,康瑞一生2021重疾险的重疾分组考虑的很不全面,疾病理赔的范围缩小了很多,对我们来说损失比较大!

所以,学姐建议大家买那些带有重疾分组的多次赔付重疾险,一定要是查看清楚这个疾病的分组是不是合理的,那么下面学姐教小伙伴们几个招数,恶性肿瘤是否独自分组,应该是首先需要去关注的,其他高发病种是不是分散成组,也是一个需要关注的地方。

有些朋友或许会问那我们入手重疾险到底要入手有没有分组的重疾险?可以通过这篇文章了解:

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

关于康瑞一生2021重疾险的介绍就在上面了,看完大家感觉怎么样,别着急,学姐下面和大家来说说我的观点!

二、康瑞一生2021重疾险值得买?关键看这一点

这样看下来,康瑞一生2021重疾险虽说等待期短,不过才需要等待90天,况且保障内容特别全面,有丰富的可选责任,可是它的缺点也是比较明显的,存在投保年龄范围不广泛、重疾分组也设置不合理等等缺点,使得它的档次降低了。

那么倘若大伙对于这款康瑞一生2021重疾险的以上坏处比较反感的话,学姐觉得还是多看看别的产品吧~

而且一份长期重疾险的费用蛮高的,不要马马虎虎就付钱了,还是多对比市面上优质的重疾险,再自己的预算来进行选择是否添加可选责任,这样的操作才符合投保原则,才是正确的。

那而今重疾险市场上,有什么可推荐呢?假使非要跟康瑞一生2021重疾险相比,那学姐分享的这款同方全球凡尔赛1号重疾险,值得推荐给大家!

不信你看这篇文章的专业解释:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

关于康瑞一生2021重疾险学姐就先介绍到这里,希望大家能用的上~

以上就是我对 "康瑞一生2021重大疾病保险行不行"的图文回答,望采纳!

上一篇: 传世臻享2021的不足在哪

下一篇: 脂肪肝患想投保该怎么做