康瑞一生2021重大疾病保险的保障到底可不可信

时间:2023-06-01 分类:德华安顾康瑞一生重大疾病保险2021重疾险全方位测评

优质回答

![]() 学霸说保险-晶晶

学霸说保险-晶晶

现如今,随着生活环境的压力的变大,不仅是中老年人,连年轻人都很容易患恶性肿瘤等重大疾病,治病的医疗费是一笔不小的开支。

大家还记得前面讲过的重大疾病保险的评判标准吗,今天学姐要举【德华安顾康瑞一生2021重疾险】的例子,和大家再次聊聊如何购买重疾险~

以德华安顾人寿旗下的康瑞一生2021重疾险为例,是因为近期这款产品非常爆红,原因是它的保障内容极其丰富,不仅有丰富的必选保障,如重疾、轻中症、原位癌以及收入能力关爱保险金等,还提供了少儿、男/女性特定疾病等其他能够增加的保障。

那康瑞一生2021重疾险真的有网上说的那么好吗?我们先通过这篇文章来个大概的了解:

《爆红一时的德华安顾康瑞一生2021,为什么大家买了会后悔呢?》weixin.qq.275.com

《爆红一时的德华安顾康瑞一生2021,为什么大家买了会后悔呢?》weixin.qq.275.com

但是,学姐可要嘱咐一些给大家,千万不要被康瑞一生2021重疾险这个美好的表面给迷惑了,要不是我往深了研究,也许大多数小伙伴都已经上当受骗了!不相信就将注意力集中在下面的篇章中吧~

一、揭开康瑞一生2021重疾险的保障猫腻,你知多少?

想知道康瑞一生2021重疾险有没有所谓的缺点,我们先来分析一下它的产品保障图:

一眼就能看到,康瑞一生2021重疾险有非常多的产品内容,仔细做了一个分析,学姐能够知道它的优劣势在哪里:

>>康瑞一生2021重疾险的优点:

1、等待期短

大家都知道,在等待期内实行出险这一操作,保险公司就不提供理赔,简言之就是等待期短的产品对被保人越有利,当下重疾市场上等待期一般不会低于90天。

巧了 ,康瑞一生2021重疾险的等待期也是90天,这就是市场中较好的保障,对于我们的客户来讲。更早的能够得到重疾险的保障,不好吗?

那等待期内为什么出险不给赔呢?这里便是保险专家给你的答复:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、保障内容丰富

康瑞一生2021重疾险的保障内容不仅覆盖了重疾、中症和轻症这三项基本保障外,还提供被保人豁免保障、原位癌特别关爱保险金、收入能力关爱保险金以及身故/全残/疾病终末期关爱保险金等。

以上这些便是康瑞一生2021重疾险在保障内容方面必选的,德华安顾人寿保险公司觉得还欠缺很多,还另外提供了少儿、男性特定疾病保险金和特定恶性肿瘤保险金这些可选责任,学姐看完之后简直要夸一句,超赞!

可能很多朋友看到康瑞一生2021重疾险的保障内容做的这么好,就非常急着入手,学姐立刻叫停,再还没看清楚这款产品的缺点之前,学姐还是劝大家要小心!

>>康瑞一生2021重疾险的缺点:

1、投保年龄范围窄

康瑞一生2021重疾险的投保年龄上限在60岁,假如说就只拿这点去占据整个市场份额的话,还是省省吧~

因为而今许多的重疾市场上的最高投保年龄可以达到65周岁,可是,有少部分已经70周岁了,年龄均为60-65周岁的人群,任然还在为家庭中的经济努力奋斗着,政策也不断普及退休年龄的延后,所以,像他们这些人对重疾险的需求是很大的~

这样一来看的话,康瑞一生2021重疾险对60-65周岁这部分人群而言就没有很高的友好程度了!

那如今市面上话存在哪些投保年龄范围广泛的重疾险呢?学姐整夜未眠,整理出了这一份对比表,大家可以仔细观察一番:

《全国热门的136款重疾险对比表》weixin.qq.275.com

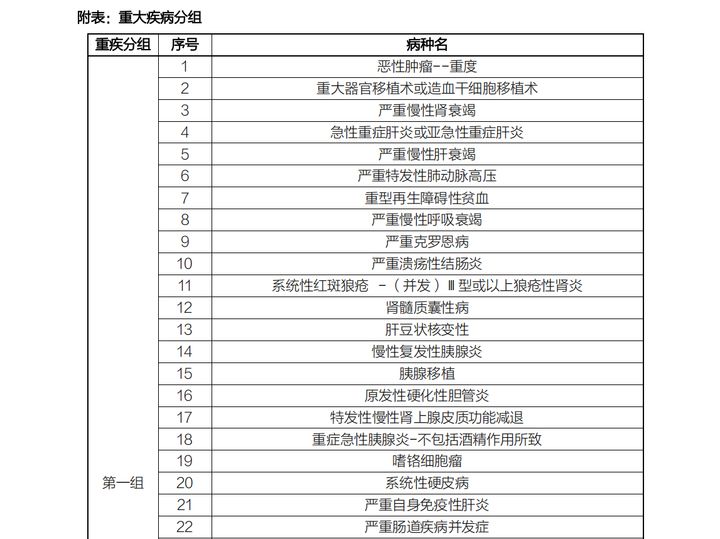

2、重疾分组不合理

针对重疾保障,康瑞一生2021重疾险分3组赔3次,其中第一组居然把恶性肿瘤--重度跟其他几大高发重疾分在同一组,譬如说重大器官移植术或造血干细胞移植术,具体分析在图里:

为什么说康瑞一生2021重疾险这样分组不合理,大家转转脑袋瓜:

当赔了恶性肿瘤--重度后,如若倒霉催的又患上了同一组的其他疾病,比如急性重症肝炎,这时是没办法再得到理赔金的。

可以看出,康瑞一生2021重疾险的重疾分组很不科学,将这个疾病理赔的范围给缩小了,对被保人来说一点都划不来!

所以,学姐觉得大家最好入手那些带有重疾分组的多次赔付重疾险,关于这个疾病的分组是否合理,这是很重要吗朋友们一定要观察仔细,学姐教小伙伴们一些方法,最需要关注的是恶性肿瘤分组是不是单独的,其他高发病种是否分散成组,是接下来需要我们去看的地方。

有些朋友或许会问那是分组的重疾险更适合我们还是不分组的重疾险?可以通过这篇文章了解:

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

上面就是关于康瑞一生2021重疾险的测评结果了,看完大家有什么想法,没关系,接下来学姐要分享几点看法!

二、康瑞一生2021重疾险值得买?关键看这一点

概括一下,虽然康瑞一生2021重疾险等待期不长,只需要90天,同时还可以享有不少保障,可选责任多样,另一方面来说,投保年龄范围不广泛、重疾分组也设置不合理等等也是它不可否认的缺点,都拉低了它的档次。

那么假使诸位介怀康瑞一生2021重疾险的以上缺陷,那么就不用考虑这款产品咯~

而且一份长期重疾险的费用蛮高的,不要马马虎虎就付钱了,还是多对比市面上优质的重疾险,再根据自身保障需求和预算来选择是否要另外加上可选责任,这样的操作才符合投保原则,才是正确的。

那现今重疾险市场上,哪些产品表现比较出色呢?假使非要跟康瑞一生2021重疾险相比,那学姐说的这款同方全球凡尔赛1号重疾险,绝对是良心推荐!

有质疑的话不妨阅读下这篇文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

以上关于康瑞一生2021重疾险的测评内容就告一段落了,希望大家能用的上~

以上就是我对 "康瑞一生2021重大疾病保险的保障到底可不可信"的图文回答,望采纳!

上一篇: 异地买卓越金生2022靠谱吗