我37岁,买金佑人生,一年交多少

时间:2020-06-20 分类:金佑人生

优质回答

![]() 学霸说保险-嘉琪

学霸说保险-嘉琪

学霸说保险,专注保险产品测评!重疾险是最多人提问的了,我整理了一份最全的重疾险对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

金佑人生的价格除了和年龄还和性别、多少年交、购买份额、附加保障有关,只知道部分条件很难具体测算。不过这款产品内容复杂,建议先了解再买。

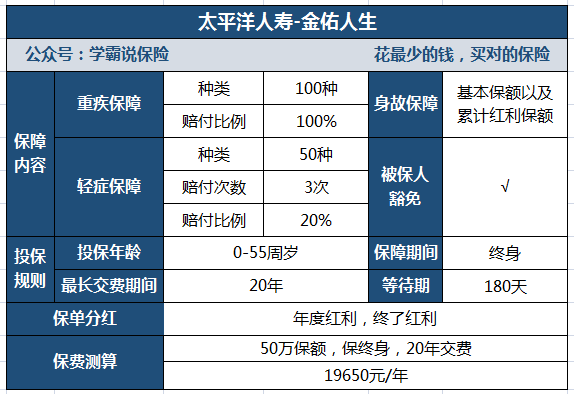

这款金佑人生被说是集保障赚钱于一身,先上保障图:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,这款产品自开售就有不少人吐槽,实际怎样呢?想知道的直接看这篇文章:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从上方的解析我们能看出来,被吐槽不是全无道理,它还是有不少缺点的,比如这几个缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但只可以得到20%基本保额的赔付。还不到市面上大多数赔付30%的普通水平。

2、中症保障缺失

仍然做不到提供中症保障,市面上不少重疾险都有中症保障了,且相比起重疾,中症和轻症往往是重疾前兆,如果有中症保障,可以很好地缓解重疾前期治疗的压力。

3、红利保障略差劲

金佑人生的红利分为:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。被保人不会直接领取到红利,而是累积在保单上,这样会使重疾保额增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3种红利不能全部都赔,只能选一个。

4、保费昂贵

图片告诉了我们,如果为30岁的男性购买50万保额,保终身,分20年交费,每年的保费接近两万,保费很高!可以说是非常贵了。

总结:从金佑人生的整体保障看,金佑人生的性价比较低,市场竞争力比较差,价格贵且保不全,有充足的预算,有很多更好的选择,榜单奉上以供参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "我37岁,买金佑人生,一年交多少"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我37岁,买金佑人生,一年交多少

![]() 西兰花

西兰花

![]() 小月

小月

![]() 丽丽

丽丽

![]() 斌

斌

![]() NIAN NIAN

NIAN NIAN

![]() 小罗

小罗

![]() 厚德载物

厚德载物

![]() 博瑞广告

博瑞广告

金佑人生保障计划是金享人生的升级版,具有以下四大特色:

1、身价健康加养老,度身定做四效用

本产品与附加金佑重疾(即“附加金佑人生提前给付重大疾病保险”)搭配,组成更为全面的保障计划。既提供终身身价保障,为您和家人的幸福生活遮风挡雨,抵御风险;又提供重大疾病和特定疾病保障;还可根据养老规划的需要,使用年金转换功能,每年领取养老年金。金佑人生保障计划通过更加人性化的设计,为客户“一站式”地提供轻症、重疾、身价、养老的综合保障。

2、增额红利长保额,保障年年三递增

随着主险增额红利的分配,有效保险金额逐年递增且免核保体检,有助于规避未来“保障缩水(相对于通胀、医药费上涨等原因而言)”的风险。该保障计划的特定疾病保障、重大疾病保障和身价保障随着有效保额递增,实现动态增长。

3、特定疾病显关爱,健康呵护双提前

本计划的附加金佑重疾,不仅提供多达42种的重大疾病保障,更有10种特定疾病的关爱提前给付,健康有托付,患难显真情。

4、资金周转添帮手,生活事业一保通

在合同有效期内,如您急需周转资金,可使用本产品的保单贷款功能或减保功能来缓解资金压力,为您的生活和事业助一臂之力。一张保单,保障生活,连通事业。

![]() 默存

默存

![]() 浩之强铝加工-贾

浩之强铝加工-贾

上一篇: 金佑人生轻症先付20%是在主险里扣除吗

下一篇: 34岁,男,买平安福还是金佑人生好