买中国人寿的康宁终身好还是太平洋的金佑人生好?

时间:2020-06-19 分类:金佑人生

优质回答

![]() 学霸说保险-婕西

学霸说保险-婕西

学霸说保险,专注保险产品测评!问重疾险的人特别多,查看这一份对比表你就知道了 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

一、康宁终身

康宁2019这款终身重疾险一直很有热度。

由于篇幅有限,更多详细的产品分析可以看看我的这篇文章:《中国人寿【康宁2019】大公司产品不为人知的...》weixin.qq.275.com

先放张图看看康宁的保障内容:

我们可以从图看到,这款产品还是有一些不错的点:

1. 特定疾病保额高:少儿、男性以及女性皆可以有7种特定重疾保障,而且拥有额外赔付50%。如果不幸患上特定疾病,那么是可以得到150%的保额。

2. 康宁两全可选保:附加两全是可以选择保到60岁、70岁以及80岁,要是说高残和重疾都没有发生的话,重疾保障是依然有效的,会返110%的总保费。

这份保费就相当于养老金了,重疾保障还是有合同保障的。

反观缺点还是挺多的;

1. 轻症赔付额不高。市面上绝大多是重疾险赔付比例30%以上,这款康宁2019终身重疾险赔付比例仅为20%,直接低于平均赔付比例。

2. 病种严重缺失。在看到100种重疾和50种轻症还带21种特疾的时候我觉得这产品的保障方面做的不错,种类看似很丰富,待我去翻看合同中的具体病种列表之后,很多常见的重疾种类没有在其中出现,

自体造血干细胞移植术、慢性呼吸功能衰竭、严重川崎病、重症手足口病、严重瑞氏综合征等都不在病种列表中;那这么多保障种类也只是徒有其表。

3. 保费太高。可以看到,在保费测算中,30岁男性单单购买产品不附带保险都需要16400元;每年保费要是多加个附加两全至70岁,那么就达21300了。

可以说,这款价格是可以当做重疾险市场价格的天花板了。

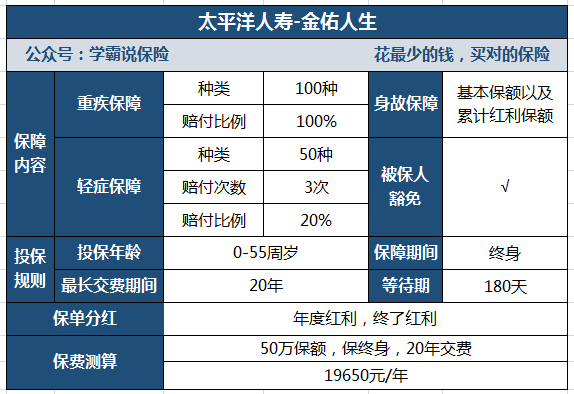

二、金佑人生

都说金佑人生在保障的同时可以赚钱,保险好不好先看保障:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,自从推出之后就不断被吐槽,金佑人生跟市面上的热门重疾险相比怎么样?感兴趣的可以看着一篇文章:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从分析的内容来看,不难发现,是有原因让人吐槽的,它还是有不少缺点的,像以下几个缺点就真的是非常明显的:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但轻症只赔付基本保额的20%。如果能达到市面上大多数赔付水平一样的30%才算及格。

2、中症保障缺失

缺乏中症保障,目前已经有很多同类产品都提供了中症保障,且相比起重疾,中症和轻症往往是重疾前兆,如若有中症保障也能够缓解重疾前期治疗费用的压力。

3、红利保障略差劲

金佑人生分为以下两种:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。被保人不会直接收到红利,而是累积在保单上,这样会使重疾保额增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利不可兼得的,只能三赔一。

4、保费昂贵

从以上的图片我们能知道,一份保障终身的保单,30岁男性,50万保额20年交,一年要交很高的保费,接近两万!可以说是非常贵了。

总结:从整体保障分析,金佑人生这款产品的性价比略低,价格贵却没有很全面的保障,有这样的预算,可以选择更好的产品,这里有一份榜单:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "买中国人寿的康宁终身好还是太平洋的金佑人生好?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:买中国人寿的康宁终身好还是太平洋的金佑人生好?

![]() 陈杰的工作

陈杰的工作

![]() Shadow

Shadow

![]() 唯爱

唯爱

![]() Faith

Faith

![]() 兰兰

兰兰

只是平安的护身福产品不仅仅是重疾险!

寿险是寿险:终身的,无论是疾病还是意外身故赔最少20万!

附加重疾:终身的,发生约定重大疾病情况赔付约定保额,另有8种轻度重疾,发生轻度重疾情况赔重疾保额的20%,赔付后不降重疾保额!

还有长期意外:保到70岁,不知道给你上的是多少,因意外身故赔付意外保额+寿险保额;如果是乘坐或驾驶私家车,公共交通意外身故赔付是2倍意外保额+寿险保额!

残疾是按残疾等级按比例赔付!

护身福是一个组合险,不仅仅是重疾险!

![]() 李彦喆

李彦喆

![]() 萌小A

萌小A

![]() 桂若芝兰

桂若芝兰

![]() 何瑾

何瑾

![]() 宝妈

宝妈

上一篇: 男孩11岁买平安福好还是金佑人生好谢谢