男的35报金佑人生还是平安福好

时间:2020-06-18 分类:金佑人生

优质回答

![]() 学霸说保险-夏天

学霸说保险-夏天

学霸说保险,专注保险产品测评!不少人都问到重疾险,我把大部分重疾险都梳理了一遍放在这: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

平安福和金佑人生都是重疾险,保障内容却大有不同,下面就来对比一下。

一、平安福

平安福是由中国平安推出的一款热门重疾险产品,不断地在升级,目前已经升级到了平安福20这个版本了。新版本出来时,我就仔细研究过,然而我发现升级版的平安福20好像变化不大?想了解的不妨先看看这篇文章:《新版平安福20来了!这个不足还是没改...》weixin.qq.275.com 平安福20和之前的版本相比怎么样?我们先来看一下:  从图片中可知,和之前的几个版本相比,平安福20的保障真的几乎没变化一样,只是不再有捆绑销售的长期意外险这一项保障。 但是缺点依旧不改!比如以下的一些缺点: 1. 保障不全面:中症保障是缺失的,如果是好的重疾险,中症保障是不会没有的。 2. 赔付比例低:赔付轻症的金额,是20%的基本保额,这个比例算是很低的。 3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。 4. 不含豁免:平安福20不包含被保人豁免,有需要的只能附加了,额外附加之后价格就上升了,优秀的产品基本上是自带这一项保障的。 整体看来,平安福20也不是太好,若家庭条件一般,建议看看其他更便宜、保障更好的重疾险产品。 为了让大家不这么累,现在最值得买的几款产品我已经找出来了,分享给大家参考吧>>《2020年十大便宜好价的重疾险大盘点!》weixin.qq.275.com

从图片中可知,和之前的几个版本相比,平安福20的保障真的几乎没变化一样,只是不再有捆绑销售的长期意外险这一项保障。 但是缺点依旧不改!比如以下的一些缺点: 1. 保障不全面:中症保障是缺失的,如果是好的重疾险,中症保障是不会没有的。 2. 赔付比例低:赔付轻症的金额,是20%的基本保额,这个比例算是很低的。 3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。 4. 不含豁免:平安福20不包含被保人豁免,有需要的只能附加了,额外附加之后价格就上升了,优秀的产品基本上是自带这一项保障的。 整体看来,平安福20也不是太好,若家庭条件一般,建议看看其他更便宜、保障更好的重疾险产品。 为了让大家不这么累,现在最值得买的几款产品我已经找出来了,分享给大家参考吧>>《2020年十大便宜好价的重疾险大盘点!》weixin.qq.275.com

二、金佑人生

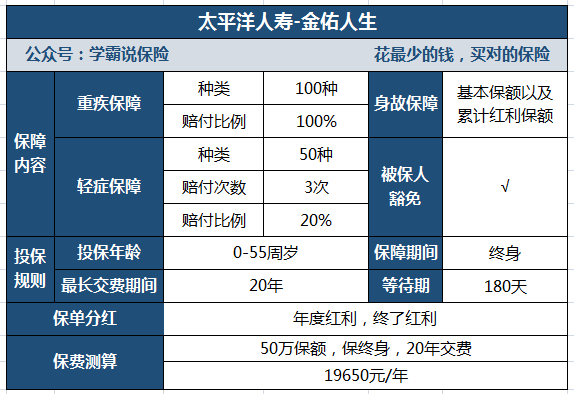

金佑人生因为是“保障+理财”引起不少关注,保障图先奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,每次都能看到别人在吐槽,这款产品到底好不好?详细分析在这里:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从分析中可知,吐槽的人并不是乱说的,它还是有不少缺点的,下面列举一下:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但其赔付比例却只有20%。够不上相比市面上大多数赔付30%的普通水平。

2、中症保障缺失

仍然做不到提供中症保障,中症保障已经纳入很多重疾险保障中,且相比起重疾,中症和轻症往往是重疾前兆,重疾前期治疗压力就是靠中症保障缓解的。

3、红利保障略差劲

金佑人生分为以下两种:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利不会直接被发到被保人手上,而是累积在保单上,增长重疾保额。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利只能选一个赔付。

4、保费昂贵

从上图来看,不难发现,30岁男性购买50万保额,保障终身,20年交,一年要交很高的保费,接近两万!可以说是非常贵了。

总结:整体保障看来,金佑人生是一款性价比不高的保险,价格贵,但是保障很不全面,有这样的预算,可以选择更好的产品,不会选的可以参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "男的35报金佑人生还是平安福好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:男的35报金佑人生还是平安福好

![]() 冰冰【 久加力合伙人】

冰冰【 久加力合伙人】

![]() any

any

![]() 斌

斌

![]() AIA ®範笵Chris

AIA ®範笵Chris

![]() 后会无期

后会无期

![]() lzp

lzp

![]() 小罗

小罗

客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。

不同险种的类型,没有可比性,这是一个误区。

客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误。

保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。

要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,产品无所谓好坏,因为对所有客户都一致。

主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。

保险产品,除了产品本身之外,客户还需要考虑代理人诚信、专业因素。

![]() 人生即修行

人生即修行

![]() 燕儿

燕儿

![]() 阳光小子

阳光小子

上一篇: 60岁以上防癌险哪个好

下一篇: 中国人寿的防癌险退本吗?