买太平洋金佑人生得高血压啥样可以理赔

时间:2020-06-21 分类:金佑人生

优质回答

![]() 学霸说保险-永诚

学霸说保险-永诚

学霸说保险,专注保险产品测评!好多人都问过重疾险,我整理了一份最全的重疾险对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

太平洋金诺人生的理赔范围不包括高血压,很多人都搞不懂金诺人生的保障责任,下面就来分析一下。

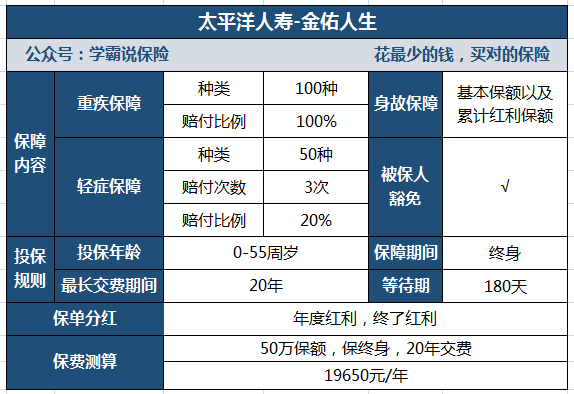

金佑人生被称为集齐保障赚钱于一身的重疾险,先来看它的保障内容:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,面世以来一直有被吐槽,金佑人生跟市面上的热门重疾险相比怎么样?想了解的可以先收藏这篇文章慢慢看:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

分析完我们就能发现,被吐槽的内容没有全错,它还是有不少缺点的,比如下面这几个缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但其赔付比例却只有20%。而普通水平是30%。

2、中症保障缺失

缺乏中症保障,现在很多重疾险产品已经包含了中症保障,且相比起重疾,中症和轻症往往是重疾前兆,有了中症保障可以使重疾前期治疗压力没有那么大。

3、红利保障略差劲

金佑人生的红利分别是:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利不会直接被发到被保人手上,而是累积在保单上,这样会使重疾保额增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这些红利最多只能赔其中一个。

4、保费昂贵

从图片能知道,如果买一份20年交50万保额的保单,男性30岁,保障终身,一年要缴纳19650的保费!可以说是非常贵了。

总结:综合这些内容来看,这款金佑人生的保障内容不够好,比较贵,性价比很低,没必要买这样一个产品,更好的有很多,可参考这份资料,认真对比之后再购买:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "买太平洋金佑人生得高血压啥样可以理赔"的图文回答,望采纳!

相关视频:买太平洋金佑人生得高血压啥样可以理赔

![]() null

null

![]() 惜福

惜福

![]() Fancy

Fancy

![]() 陈迎光

陈迎光

2、建议投保的时候如实告知保险公司,不要给以后的理赔带来任何的隐患

3、太保的金佑人生,承保的病种不太全面,保费偏贵,建议投保天安健康源或长城康健人生等等

4、需要好的产品可以百度 保险经纪人王琴 了解详细的产品信息

![]() 李伟

李伟

![]() 星空

星空

![]() Echo

Echo

![]() Hemin

Hemin

![]() 。

。

![]() 小杰

小杰

上一篇: 我买的保险老婆可以不经过我去退保吗