女,23岁,想给自己买一份保险,求推荐一下,拒绝广告。。。

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-加星

学霸说保险-加星

学霸说保险,专注保险产品测评!23岁买保险预算会比较少,为了省钱小病都不看医生,碰上重大疾病的话,顿时就会手足无措,为了解决这个难题,我整理了这份对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

保险产品众多,不需要为了一家公司,放弃万千好的产品。如今年轻人的压力越来越大,想得越来越长远,保险意识不断提高,但是年轻人鉴别能力还是不够高,保险信息多且难分辨,要挑到适合自己的保险不容易,我就认真准备了一份23岁的保险配置攻略。

年轻人主要面临这些问题:

(1) 工作时间不算长,存钱的意识不够强,比较习惯大手大脚,这时候的经济基础相对薄弱。

(2) 工作辛苦却不按时作息,面临许多问题,来自各方的压力叠加,不少重大疾病例如血管疾病、高血压、中风等都成了年轻人高发的。

明显可见这个年龄对保障有特定需求但是又不能太贵,可以配置意外险+重疾险+百万医疗险。

1.重疾险

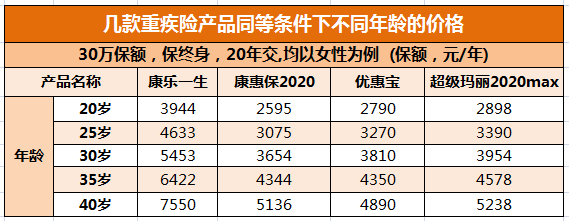

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人也成了高发重疾的人群。重疾险保障重大疾病、中/轻症疾病,动不动就需要几十万的重疾治疗费用很多年轻人都承受不来,还是很有必要买一份重疾险的。价格方面先看这个图:

对比可见,年龄越大重疾险的保费越贵,而且上了年龄,如果患了某些疾病,有一些不可以再买的,重疾险越早买越好。

不知道买哪个直接看榜单挑选:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

买一份几十万保额的意外险只要100块左右,保障意外伤残和身故,比较适合年轻人购买,最基础的保障可以选一份意外险,对于年轻人来说,附加猝死的意外险更加适合买。

3.百万医疗险

百万医疗险主要是报销生病住院,有些医疗险还有医绿色通道,能提供质子重离子治疗。几百块一年,就能有几百万的报销额度,就算预算不高也可以接受。

担心有人踩坑,我准备了一份盘点:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "女,23岁,想给自己买一份保险,求推荐一下,拒绝广告。。。"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:女,23岁,想给自己买一份保险,求推荐一下,拒绝广告。。。

![]() 一科核桃

一科核桃

医疗保险缴费比例:单位8%,个人2%

失业保险缴费比例:单位2%,个人1%;

工伤保险缴费比例:单位每个月为你缴纳1%,自己一分钱也不用缴;

生育保险缴费比例:单位每个月为你缴纳1%,自己一分钱也不用缴;

公积金缴费比例:5%-12%,用人单位可以在这个范围内自行决定和调整,常见是8%。个人和用人单位1:1等额供款。

在养老金的两部分组成。

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金 =(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如: 根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元

累计缴费年限为40年时,

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元

个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139

平均缴费指数就是去年你按1000基数缴纳,而社会当年平均工资2000那你的当年指数就是0.5,把每年的算出来平均,很容易,到时候你自己都可以计算多少养老退休金的.

![]() 我不闹的时候你别吵吵

我不闹的时候你别吵吵

![]() 琴声幽幽

琴声幽幽

社医保是国家为人人老有所养、病有所医 而设立的立法手段,是强制性,任何企事业单位不得违规。很多人不可能在任一单位从一而终,所以当员工跳槽或转行到另一单位,新单位也不得拒绝为员工办理续保手续,如有违规,员工可以投诉至劳动机构或工会或法律手段。

员工如因其他原因失业回家,可享受失业补助,社医保可转换成自交形式。当再次上岗,重新转换手续由新单位继续续保。

社医保可以中间断档,社保断断续续只要累积交足15年就行,而医保却要交足25年才能享受终身,最低也要22年,视工种而定

![]() 子禾~张慧明

子禾~张慧明

![]() 。。

。。

1.适合购险年龄,选择范围相对宽泛。

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

7。在有条件的基础上,可以适当考虑养老金的有效补充。

8.个人推荐:平安护身福分红保险或平安万能,智胜人生,你可以参考。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询

![]() 7月

7月

![]() 缘来是你

缘来是你

![]() small hands with high energy

small hands with high energy

重疾保险有必要买吗?当然有必要!一旦不幸患上重大疾病,虽然首当其冲面临的是高昂的医疗费用,但除此之外还有康复费用,以及大病治疗和恢复期间的收入损失。

医保只能覆盖部分的医疗费用,医疗险只能报销因疾病和意外产生的住院费用和住院前后的门诊费用,病后的疗养费用是没办法覆盖的。疗养费用也是一大笔支出,而且再加上失去工作的能力,病人的基本生活将立刻面临危机,更不用说是安心养病。

而重疾险只要你投保的保额充足,不仅能治病,还可以用于后续的康复治疗,甚至保障家人今后的生活。

如何挑选重疾保险?

重疾险责任比较复杂,我们将挑选要点进行了梳理:

▲保额:买保险就是买保额,保额太低,保险的作用就会大打折扣,一般建议最低要配置30万。

▲重疾保障:第一,疾病种类不是最重要的,如果在保费相差不大的情况下,保障的病种数量越多越好。第二,如果是多次赔付的重疾保险的话,需要关注疾病是否分组、分组是否科学,不分组多次赔付的重疾险实际获赔率要大于分组多次赔付的重疾险;分组科学的重疾险优于分组不科学的。

▲轻症保障:第一,要包含高发轻症,并且注意疾病定义是否有坑,第二,关注赔付比例,目前轻症比例大多在30%-40%,赔付比例越高越好。最后可以关注轻症是否分组或者隐形分组,不分组赔付的轻症比分组的要优。

▲保障期限:要先保证保额充足,预算有限的情况下,可以先选择定期保至70周岁,之后资金充裕后及时补充终身保障。

保费多少、缴费期限等要根据自己的预算、经济情况进行选择;健康告知的话每项产品宽松程度不同,需要根据具体情况来看,这里就不多赘述了。

放眼重疾险市场,与同类多次赔付产品相比,完美人生守护尊享版重疾险在保障上更全面,且无论是保至70岁还是保终身,都占据绝对的保费优势。尤其是保至70岁,仅需4410元,比其他几款热门产品保费优惠10%左右。

重疾保障 分组科学,保额递增

完美人生守护尊享版的重疾分组很合理,六大高发重疾尽量分散在了不同组。

完美人生守护尊享版重疾保额“会长大”,从100%到150%依次递增,应对治疗、康复难度和治疗费用都更高的二次重疾。

轻症/中症保障 覆盖全面,赔付比例高

完美人生守护尊享版的中症/轻症覆盖范围广,赔付比例也站在市场产品的顶端,中症20种,不分组赔2次,每次60%保额;轻症35种,不分组赔3次,每次45%保额,如此高的比例实属市场少见。

10种少儿特定高发重疾200%保额赔付

白血病、脑炎后遗症或脑膜炎后遗症、重症手足口病、严重川崎病都是少儿极易发生的重大疾病,一旦罹患,所需花费非常高,额外赔付100%,能给家庭减少很大的经济压力!

很多人在选购重疾险的时候十分苦恼,其实一旦确定保障期限,保障额度以及预期的病种,重疾险的购买基本上就不会有大的方向性错误。如果实在重疾保险怎么挑选,那么就交给如保险网这样专业、靠谱的平台来帮你规划方案、挑选产品吧。

![]() 夏小望

夏小望

![]() LH.杨

LH.杨