新华红双喜保险

时间:2020-06-19 分类:新华红双喜

优质回答

![]() 学霸说保险-新新

学霸说保险-新新

学霸说保险,专注保险测评!昨天顶着黑眼圈挑灯夜战,搜罗各个权威网站,终于整理出了一些高性价比的年金险产品,感兴趣的话可以看看哦: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

哎呀,买保险这件事还是得谨慎啊,头脑发热就买很容易入坑的哦,关于新华红双喜这款保险的具体情况,看看我下面的回答吧!

新华红双喜是一款两全险(分红险),什么是两全险?即生死两全,既保生又保死,感觉挺不错哦~然而新华红双喜真的这么划算吗?我看未必!不信你看看这篇文章:《新华红双喜,收益让人哽咽...》weixin.qq.275.com

那么红双喜这款两全险好不好呢?我们来一探究竟!

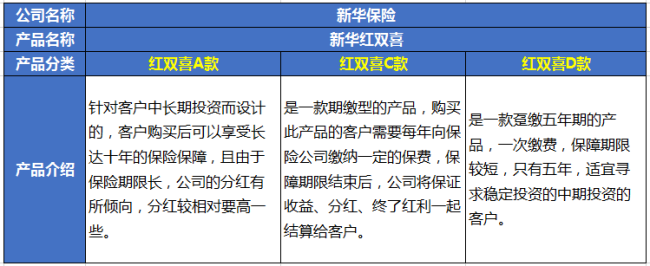

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,首先列张表,看看三款产品的介绍:

综合来看,有这些优点:

1、分红上有优势:年度分红基数高,终了分红多回报。

2、保障责任强:提供双倍意外保障。

3、产品功能比较全:适用于教育、婚嫁、创答业、养老。

但是这些缺点实在让人无法忽略:

1.投保门槛高:收益高也就意味着保费也高,适合有一定经济实力,有一定资金、寻求稳定、长期投资方式的人群。

2.保单分红不确定。根据经营情况而定,即分红可能有可能没有,可能多可能少。所以说,谁也不清楚最后能拿多少钱。

买完之后又觉得后悔,如何最大化减少损失呢?

1、犹豫期内可以全额退保。

2、减额交清:但是过了犹豫期退保就比较亏了,把保额降到最低后,保费也大幅减少,这样依然能享受到某些保障。

3、改变缴费方式:要是短时间内缴费压力大,可以选择月交或季交保费。

说白了,买保险就是为了买个好的保障,另外也要遵循“先保障后理财”的原则,优先配置保障型保险,要是预算足够,再去考虑理财。为了避免大家入坑,在此献上一份买保险超实用攻略,戳蓝字查看:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华红双喜保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华红双喜保险

![]() 阳光小子

阳光小子

![]() 园园

园园

你都存了5年了,贡献期刚过,该享受收益的时候到了,你却换了

业务员太缺德,为自己的业绩和佣金这种事也干得出来。

不知你老的退了没有?如果没退最好,赶紧把新的退了;如果退了,悔之晚也。

![]() chase 马马

chase 马马

![]() 斌

斌

![]() 遥牧村

遥牧村

![]() 天马星空

天马星空

没过犹豫期赶快退,这产品不适合老人家,它的保障低。五十到六十岁的老人容易生病或者出意外,所以你要在这方面投入,不应该买这种分红的产品,而且这种分红是不确定性的,现在股市不行,国内的产品投资渠道又少,很难有好的收益,有些甚至都没银行定存多。

你给老人家买保险的话,看你的经济能力,我认为养老没必要买,只要考虑意外和医疗,你自己可以买意外和定寿以及定期重疾。

![]() 花开

花开

保险的作用是以小博大、提供保障而不是收益。保险的收益很低。

1.分红是根据未来每年的投资情况来定的,未来的投资情况无法预知,所以所有分红险的分红都是不确定的,保险公司也不保证有分红。

2.按保监会的规定,计划书演示按照中档给客户解释,不能按高档。实际上由于国家对保险公司的投资渠道的限制,和如今的经济形势,保险公司的投资投资收益很低,今年上半年只有不到2%。

3.保险的作用在于以小博大,提供保障,而不是利息。保险收益本身就是很低的,不像股票。

所以购买保险要从保障的目的出发,注重收益的话是不能达到预期目的的。现在分红险的退保率高也就是因为这个原因。

![]() 王亚峰

王亚峰

![]() Y﹉

Y﹉

![]() 黄立磐

黄立磐