本人女,23岁,想给自己买一份保险,什么样的产品比较适合?月收入平均3000

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-加星

学霸说保险-加星

学霸说保险,专注保险产品测评!23岁是经济很薄弱的年龄,小病都不舍得花钱,碰上重大疾病的话,不知道怎么去面对,为了解决这个难题,我做了一个性价比较高的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,想得越来越长远,保险意识不断提高,只不过这个年龄没有很高的鉴别能力,保险产品多得让人眼花,要挑到适合自己的保险不容易,我就认真准备了一份23岁给自己买保险的攻略。

年轻人主要面临这些问题:

(1) 工作时间很短,平时不爱存钱,花钱又不够节制,这时候的经济基础相对薄弱。

(2) 长时间工作加上各方的高期望,很多问题要面对,压力很大,患血管疾病、高血压、中风、癌症、急性心梗等重大疾病的概率升高。

可以发现这个年龄购买保险预算较少但是保障需求较多,可以配置意外险+重疾险+百万医疗险。

1.重疾险

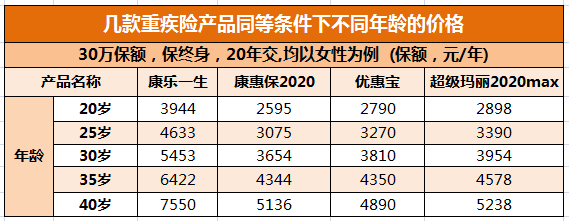

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人越来越容易患重大疾病。重疾险保障重大疾病、中/轻症疾病,治疗重大疾病的昂贵费用年轻人大多数付不起,还是很有必要买一份重疾险的。看看这张图:

可以看出,随着年龄的增长重疾险的保费升高,不早点买,一旦患上了一点小病,有可能买不了,重疾险越早买越好。

怕踩坑直接在这里选:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

只需要100块左右就能买到一份几十万保额的意外险,保障意外伤残和身故,很适合年轻人购买,买其他保险前可先配置意外险,对于年轻人来说,最好是有附加猝死保障的。

3.百万医疗险

百万医疗险主要是报销生病住院,不少医疗险还会附带就医绿色通道,能提供质子重离子治疗。一年只要两三百块钱,就有几百万的报销额度,不需要害怕预算不够。

担心有人踩坑,我准备了一份盘点:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "本人女,23岁,想给自己买一份保险,什么样的产品比较适合?月收入平均3000"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人女,23岁,想给自己买一份保险,什么样的产品比较适合?月收入平均3000

![]() 吴展红

吴展红

存中国人寿瑞鑫两全保险(分红型)很好。这个保险就是有病看病,没病用来养老。三年一返可累积理财与将来孩子的教育金。一张保单既有教育,分红,养老,理财等功能。最重要的还有高额的重大疾病金和生命保障金为人生保驾护航。

中国人寿瑞鑫两全保险(分红型)+意外险+医疗险(500元/人/月)

![]() 李美丽

李美丽

![]() 芍药

芍药

![]() 风起云

风起云

![]() 李雨晨

李雨晨

举例:李先生,25岁,一类职业。

险种 保额 年交保险费

平安意外伤害, 保额100000, 150元;

平安住院费用, 2份 , 283.5元;

附加意外医疗, 10000, 78元;

附加住院日额, 5份, 85元;

--------------------------------------------------------

每年总共交费: 596.5元 ;

保险利益如下:

意外身故:100000元;乘坐公共交通工具产生的意外身故,伤残双倍陪付。(20000-200000)

意外伤残:10000-100000元;也包含三度烧烫伤。

意外医疗:10000 元,意外产生的住院,门诊都可报销,100免赔,100以上的部分100%报销。

住院费用:包含疾病和意外住院。一年可保多次,每次最多可报销29000元。按合理费用80%报销。一年总和没有限额。

住院日额:住院后每天补助50/天,最多给付180天。重大疾病补助100/天,可补助90天。

---------------------------------------------------------

每天不到两块钱,可享受高额保障,全面守护!!

![]() 叮当

叮当

![]() 祥子

祥子

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

(五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() 连福广

连福广

![]() 溜有愉地

溜有愉地