金佑人生保险喉息肉可以报吗

时间:2020-06-21 分类:金佑人生

优质回答

![]() 学霸说保险-叮当

学霸说保险-叮当

学霸说保险,专注保险产品测评!每次都有很多人问重疾险,查看这一份对比表你就知道了 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

金佑人生保险不理赔喉息肉。这个疾病不在金佑人生的保障范围,很多人都觉得保险什么病都能赔,其实并不是的,今天就详细说说金佑人生,看完就明白了。

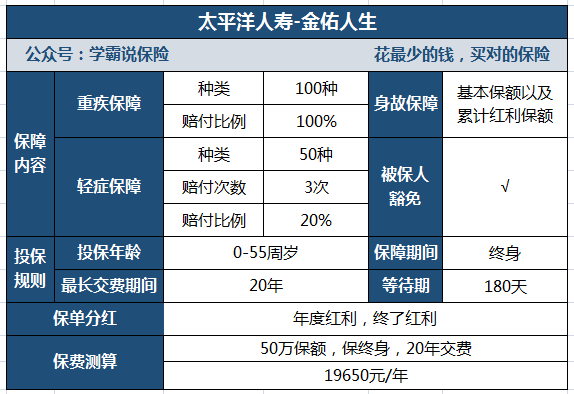

这款金佑人生被说是集保障赚钱于一身,我整理了保障内容图:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,明显有不少人吐槽,这款产品的缺点真的这么多吗?想知道具体情况的看这一篇文章一睹为快:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从上方的解析我们能看出来,被吐槽是有原因的,它还是有不少缺点的,比如这下面提到的一些缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但是患轻症,只有20%的赔付比例。远不及市面上的普通水平。

2、中症保障缺失

没有在产品中提供中症保障,目前许多重疾险产品都能做到包含中症保障,且相比起重疾,中症和轻症往往是重疾前兆,中症保障是缓解重疾前期治疗压力的重要手段。

3、红利保障略差劲

分别说一下金佑人生的两种红利:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。这些红利,并不会直接发到被保人手中,而是累积在保单上,可以增长重疾保额。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利只能三赔一。

4、保费昂贵

从上图来看,不难发现,一份30岁男性的保单,保障终身,50万保额20年交,一年要缴纳19650元,保费相对较高!可以说是非常贵了。

总结:分析完这个产品可知,金佑人生不仅保障不够全面,还相对较贵,性价比不高,只要预算足够,不怕没有更好的选择,榜单奉上以供参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "金佑人生保险喉息肉可以报吗"的图文回答,望采纳!

相关视频:金佑人生保险喉息肉可以报吗

![]() Enjoy life

Enjoy life

![]() 从心动到古稀。

从心动到古稀。

![]() 大橘为重

大橘为重

![]() 翰

翰

![]() 黎卓伦

黎卓伦

单纯的比较产品,其实真的没意义。

客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。

不同险种的类型,没有可比性,这是一个误区。

客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。

还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。

完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。

其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。

保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。

没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。

选择自己适合的,就是正确的选择。

保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。

建议考察代理人,考察险种形态,理性认知,再做选择。

![]() 冠雄

冠雄

![]() 豆奶

豆奶

![]() 胡珊

胡珊

如果想好了,那就带着您的保单,身份证,银行卡去保险公司办理吧

![]() 华

华

上一篇: 平安人寿鑫祥养老保险怎么交费