太平洋保险交15年,每年4660元现在交了一年,退保能退多少钱?

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-兰德

学霸说保险-兰德

打算退保的人,一定会先想到,怎样可以尽可能多退一点钱?这里就先放上一份攻略:: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

一份保单能退多少钱,分为以下几种情况:

(1)全额退保

通常这几种能全额退保:

1.犹豫期内退保

一般购买保险都有犹豫期,在犹豫期内退保是可以退回全部保费,会扣取10元左右的工本费用,一般犹豫期是从签收合同回执后开始算起,通常是十几天,合同里会写明白。

2.被代签名

如果是一些业务员操作不规范,保险合同不是本人签的,这种情况下申请退保是可以返还全额保费的。

3.有证据

如果有代理人违规操作或者欺骗了消费者的证据,申请退保也是可以返还全额保费的。

(2) 退回现金价值

如果已经超出了犹豫期,那么只能退现金价值了,而且储蓄性质的人身保险才有现金价值,比如长期消费型重疾险、储蓄型重疾险、养老保险、两全保险、终身寿险、一年期以上的定期寿险、万能险和分红保险等;意外险,一年期的医疗险等等一般没有现金价值。

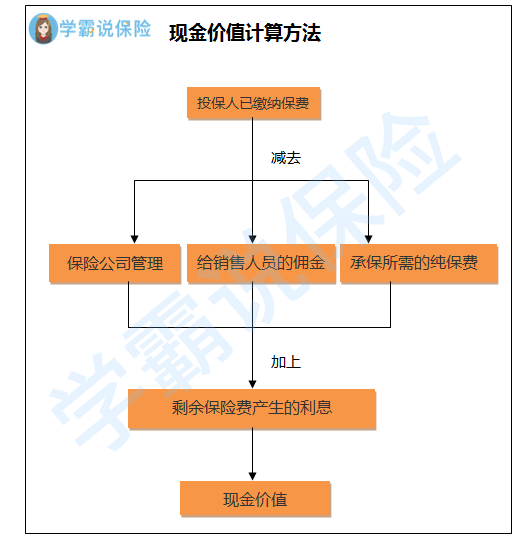

想知道保单现金价值,可以看合同或者给保险公司打电话询问,一般可以这样算:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般是会分成两个部分,一部分是约定好的固定给付客户的保险金,另一部分会根据公司经营情况变化的保险金,这部分不确定的保险金就叫做红利。详细解释在这里:《揭秘分红险的神秘面纱》weixin.qq.275.com

显然,超出犹豫期再退保,可以退回的只是比所交保费少的钱,也就说会有亏损,如果已经做了退保的决定,这份细节先看一下:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "太平洋保险交15年,每年4660元现在交了一年,退保能退多少钱?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:太平洋保险交15年,每年4660元现在交了一年,退保能退多少钱?

![]() 中国人寿综合金融招聘

中国人寿综合金融招聘

![]() 小瑜瑜瑜瑜子

小瑜瑜瑜瑜子

![]() 猫叔叔

猫叔叔

退保流程:

1、投保人要求解除合同时,应填写解除合同申请书,并提交保险合同和投保人法定身份证明。

2、合同自本公司接到解除合同申请书时终止。投保人于签收保险单后十日内要求解除本合同的,本公司在接到解除合同申请书之日起三十日内向投保人退还已收全部保险费。

3、投保人于签收保险单十日后要求解除本合同,本公司于接到解除合同申请书之日起三十日内向投保人退还本公司接到解除合同申请书时合同的现金价值。

合同的现金价值等于个人账户价值扣除相应的退保费用后的余额。

![]() 大头

大头

![]() 赵丹丹 Catherine

赵丹丹 Catherine

![]() 小雨点

小雨点

![]() Anky

Anky

一.买错保险常见的3种情况

退保是需要我们慎之又慎的事情,因为需要考虑的因素有很多。一般来说,有如下情况是可以考虑退保的:

1.买错险种比如A先生原本想要配置重疾险,却被代理人忽悠买了万能险附加重疾险,这是常见的买错保险的情况,建议退保。

2.买低保额在买重疾的时候,花5000块买份保额才15万的终身重疾,觉得只要是终身就有安全感,其实15万的保障是远远不够的,还不如买50万保额保障到70岁的重疾险。

3.超出预算保费预算是家庭年收入的10%比较合理,但很多家庭把可支配预算的1/2甚至更多都花在了宝宝身上,或是理财型保险身上,直接导致了给经济支柱配置方案时保障严重不足。

二.买错了保险,怎么办?

买错了保险想退保是很正常的想法,不完全是坏事。但我们应该明白,随意而任性的退保是一件很不划算的事情,我们只有根据现实情况考虑之后,才能最大程度的降低损失。而如果确定了自己需要退保,有以下几种处理方式可以参考:

1.直接退保不同的时间退保,退回来的钱是不一样的。如果犹豫期内退保,保险公司扣除工本费后可以退还所交的保费。而如果犹豫期后退保,保险公司只会退还给我们“现金价值”,即保险公司扣除已交保费,和公司相关管理费、销售人员佣金等之后的费用。也就是说,犹豫期后退保是几乎得不到什么金额返还的。但需要注意的是,虽然犹豫期后退保会损失一大笔费用,但一旦确定买错了保险,就应该立即采用合理的方式退保。

2.减额缴清减额缴清就是不想继续再缴保费了,但也不要求退还现金价值,而是把现金价值当成往后的保费,保障还是有效,只是保额会减少。比如说:小王购买了20万保额的产品,每年缴5000,在第10年不想再继续缴费了,小王和保险公司商量后,选择减额交清,后续不缴费,保障责任虽然还在但保额仅为8万。采用这种方法保单可以继续生效,保障力度降低,但后续的保费我们可以不用再继续缴纳,节省了一部分经济支出。

3.减少保额如果承担不起那么高的保额,可以申请按照比例退保,也就是减少保额。比如说:A先生买了一份50万保额的产品,在第10年不想缴费了,可以选择等比例减少保额,后续就可以相应地少缴保费。虽然减少保额和退保类似,同样有不小损失,但相比较来说,在减少保费的情况下还能享受保险公司一定的保险责任,不失为一种“理想”的选择。除了在犹豫期内退保可以100%退保费,

还有2种方式也是可以的:

非客户本人签名:由于一些业务员不规范操作,保险合同的签名不是本人签名,这种情况下申请退保是可以全额返还的;

无回访电话:如果回访电话还没接,或者不是本人接听的回访电话,是可以申请全额退保的。而如果有其它更复杂的情况,可以随时向我咨询哦~

三.退保要注意什么?

1.新的保险是否买好?

保险不是想买就能买的,比如购买健康险的话,退保以后,现在的身体条件是否能够购买新的产品,是需要我们提前考虑的。如果身体健康不影响买新的产品,应尽快退保。而如果身体存在健康问题、或者年龄已经偏大,则可以采用减额交清或者减少保额的方式处理保险,并且越快越好。

2.建议银行卡上不留余额

如果已经确定要退保,就应该立即将绑定的银行卡里的余额转移出来,不然一直拖沓会有缴费期银行卡被扣款的情况。

3.注意空档期

保险产品都有一个观察期(等待期),是保险公司为了防止客户带病投保所设定的一个免责期,在观察期内发生疾病是拿不到赔偿金的。 所以为了防止新保单观察期内得不到保障,我们应该留着原来的保单,等到新保单生效了再退也不迟。

最后我想说,退保与否我们一定要根据自己现实的情况,综合分析后再理智做出决定,不要冲动投保然后再冲动退保,以免给自己带来不必要的损失。如果确定可以退保,就应赶紧决定,及时止损。 我们要明白,退保不是为了省钱,也不是为了赚钱,而是为了我们能够配置更好的保障方案,这才是根本目的。

![]() 红金

红金

![]() 方红娇

方红娇

商保的话要你的身分证和银行卡的复印件 保单及其 退保申请书

交到公司就行了

![]() 李碧婷

李碧婷

上一篇: 保险单退保一般扣多少钱

下一篇: 保险过了犹豫期想退保怎么办