保险过了犹豫期想退保怎么办

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-千寻

学霸说保险-千寻

最近看到不少人都是想退保重疾险,也正常,重疾险比较复杂,难免买了之后觉得不适合自己,为了让大家挑到自己满意的产品,我选出这些不会让人的退保的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

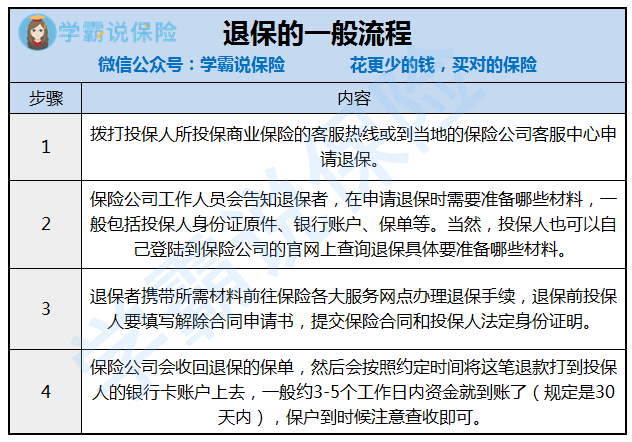

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般来说是直接在投保的地方找到保单,申请退保,根据上面的操作指引退保就行,但是能在线上退保的保险不算多,很多保单退保都要到保险公司去退。

提醒大家一句,在银行APP购买的保险,退保往往还是要找到保单所在的保险公司,因为银行只是一个交易媒介,真正提供保障的还是保险公司,因此退保等业务要找保险公司。

有人可能会很纳闷,APP上也能买保险?和线下买有什么区别?

这里有一份解析:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话可以咨询退保地点和把资料带齐,这样避免漏了哪一个又要去拿。退保申请是保险公司必须接受的,不过退保有一定的亏损,退回的是现金价值,要有心理准备。自保险公司收到保险合同终止申请书那天开始算起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会把合同的现金价值退还。

如果非要退保,这个要注意:旧的保单要在新保单生效之后才退,以保证不会中断了保障,这个很重要。

篇幅有限,细节我都整理在这里:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "保险过了犹豫期想退保怎么办"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:保险过了犹豫期想退保怎么办

![]() 张焱

张焱

![]() 叶文婷

叶文婷

![]() 斌

斌

![]() 梅子

梅子

健康类保险的现金价值最低,首年现金价值甚至不超过1000元,理财险相对现金价值高一点,但也一般不超过30%,所以不管怎么说都不建议退保,损失比较大,如果急需现金可以做保单贷款或者保单质押贷款。

![]() 邱相闪

邱相闪

![]() 自由自在

自由自在

办理退保的要求和手续:

1.申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取;

2.投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。

退保人在办理退保时应当提供以下文件:

1.投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书;

2.退保人提供的证明合同成立的保险单及最后一次缴费凭证;

3.投保人的身份证明;

4.投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

![]() 木公

木公

2、一般情况在邮局就是短期定期存款,如三个月、半年、一年等,金额五万元起,有时是50000元起购,100元的倍数购买,利率比同期银行定期存款利率要高得多,比同期国债也要高,不过国债一般时间较长,风险也不大。没有风险,购买时利率就是固定的,到期银行会按合同执行的。

![]() 旅人

旅人

![]() 晕

晕

1.而至于保险的不好,是因为没有对症下药,比如说你的需求是这个,但是却购买错误。当然这只是小部分原因。

2.保险本来就一直受到国人的抵触,然而最近的保险意识极具的增加,是因为看见祖父辈不买保险后的后果,和有购买保险的对比,从而诞生的危机感。保险购买后不是短期就能看见的,他是一个长期的,需要特定情况发生后才能体会到的虚拟物。而在没发生的时候,缺乏危机感的时候,人们习惯性以见到实物的思维方式导致思想上总觉得花了钱空荡荡的,缺乏一种控制感而诞生的不安全感。才导致有人需要退保来看见实际可在的金钱,这是一种非常错误的思维模式。因为风险客观必然存在,拿最简单的例子来说,人不可能不生病,当支出医疗费用的时候再会想到保险的好,这和人们平时的惯性思维不无关系。

3。对保险的分红模式产生的绝对误解,保险虽然也是投资理财产品,但是是一个至少二十年以上才能见到金钱增加的储蓄型。而并不是银行理财品那样短期存钱的产品,业务员在叙述保险的利率的时候往往没有加上年限,让客户误会以为是每年的收益。实际上这个收益率是非常漫长的,毕竟保险公司在你购买保险的时候就承担着高风险,且承诺了你的高保障。所以一定记住,保险不是短期可以取的储蓄型,而是保障型产品,而储蓄的功能与功效是在二十年为单位的情况下给予客户的惊喜。保障才是主要的功效,不少客户误会保险获取的极高的利息是短期产生的。而这个丰富高额的利息,是随着客户保单拥有的时间长度来决定的。因此往往在购买几年后,总会想着自己的钱去哪了,然后却被告知自己的保险的现金价值非常之低,忘记了巨大的保障金额,诞生了一种被欺骗感,从而选择退保。