刚出社会,21岁,买什么保险最划算?

时间:2020-06-21 分类:21岁买保险

优质回答

![]() 学霸说保险-维恩

学霸说保险-维恩

学霸说保险,专注保险产品测评!21岁这个年龄手里没有多少钱,治个小病都觉得费钱,碰上重大疾病的话,连面对的勇气都没有,为了解决这个难题,我整理了这份对比表: 《专为21岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为21岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

你买了社保了吗?没买建议你先买好社保再来买商业保险,社保是最基础的保障,便宜门槛也低。而且很多商业保险有社保的人购买比没社保的人购买报销金额多。如果你想找适合21岁的人购买的保险,我可以给你简单的介绍一下。

先提一句,买保险是买产品不是买公司,这家不行就换。如今年轻人的压力越来越大,开始打算自己的未来,保险意识不断提高,但是年轻人鉴别能力还是不够高,保险信息多且难分辨,要挑到适合自己的保险不容易,所以我为这个年龄的人做了一个21岁购买保险方法解析。

年轻人主要面临这些问题:

(1) 工作了没多久甚至还没工作,没怎么想过存钱,花钱都不会节俭,这时候的经济基础相对薄弱。

(2) 工作较忙且生活节奏快,面临嫁娶问题,种种叠加压力非常大,高发血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

分析可见这个年龄要选价格较低保障疾病全面的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

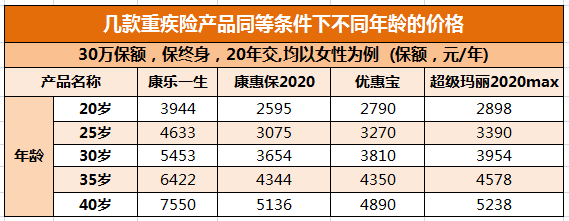

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐高发在年轻人这个年龄。重疾险保障重大疾病、中/轻症疾病,大部分年轻人没有能力承受重疾的治疗费用,买一份重疾险是很有必要的。关于价格这里有一张图:

可以发现,年龄越小买重疾险越便宜,随着年龄增长,一旦患了某些疾病,保险公司不让买了,重疾险越早买越好。

我整理了一份榜单:《专为21岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

几十万保额的意外险只需要100块左右,保障意外伤残和身故,很适合年轻人购买,买其他保险前可先配置意外险,对于年轻人来说,多留意有附加猝死的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有很多优秀的医疗险附带了就医绿色通道,能提供质子重离子治疗。几百块一年,就能有几百万的报销额度,预算不高也不用怕。

担心有人踩坑,我准备了一份盘点:《专为21岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "刚出社会,21岁,买什么保险最划算?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:刚出社会,21岁,买什么保险最划算?

![]() 刘红

刘红

参考链接:http://tieba.baidu.com/p/4003123004

![]() V

V

![]() 叫我孙猴子

叫我孙猴子

现在我以平安保险公司的万能险为例给大家介绍,因为平安的员工和口水比较多,我来领教。

业务员通常这样介绍平安保险公司的万能险。

1、每年6000,可以存终身,但是一般存10年就OK了,就可以享受终身的保障。

2、您的6000元中有很少的一部分被扣成了保障成本,其余的都以现金价值的方式给您计息,我们的利息比银行的高。

3、假设我20岁,那么您的保障将会达到15万,包括死亡及大病。

4、现金价值部分可以随时领取,那钱本来就是您的呀,不过一年只能免费领两次,第三次就收手续费。

以上说的应该没错吧,我想不应该有不赞同的,即使有补充,也是微不足道的小地方了,应该我说的没有原则性错误。

现在揭秘万能险的黑暗之处。

第一、什么是保障成本,什么是现金价值,为什么要与传统险分开,引入现金价值概念?

保障成本:6000元中你用来买保险的部分。

现金价值:6000元-保障成本,剩余的部分。

为什么与传统险分开,引入现金价值概念,就是骗呀。

举例:传统险,比如我交给保险公司5000块,保我死亡,10万,反正我在保期内正常死亡,你就要赔付我10万元钱,即使有争议,也是手续或条款问题。

万能险,比如我交给保险公司6000块,保我死亡,10万,虽然我的保障成本只有3000块,但如果我死亡了,保险公司依然只赔我10万,现金价值是不退的。

传统险,我交5000保10W死亡,我不管保险公司经营效果如何,反正我死亡你就要给我10万块,你不能再收我的钱了。

万能险,我交6000保10W死亡,说是保障成本只有3000块,但如果保险公司经营效果不好,他就可以无限制地扣除我的保障成本,甚至我一年的6000元保费都不够他扣我保障成本的(的确有这种可能)。现在当然没有这种情况,但不是说以后也不可能有。一旦时间价值扣除完毕,我的保单就可能提前被终止。

第二,现金价值可以随时取吗?

可以,但是影响你的保额。

例如:你保单中的现金价值为6W元,保额为10W元。现在你想取出5W(不能都取,因为他要扣你保障成本的,而且是每日扣取且扣取额度没有上限,一旦没的扣了,你的保险也就作废了)。那么当你取出5W时,你的保额还是10W吗?不是了,你的保额就剩下5W了。如果你想恢复成10W,那么你就要把取出来得5W再补回去。

第三,现金价值的利息高吗?

不知道,一方面利息并没有签在合同里,而是一个计划书而已,计划书不算合同;另一方面,利息再高又如何,只要你取了,就影响保额,等于里面生出的利息是给保险公司生的,跟你没关系。

第四,越年轻上保险越好吗?

看你从哪方面说了。

举例:20岁,6000元交10年,保15万。

从静态财务分析法来看,当我30岁时,付出了6W的成本,当我70岁时死亡(这个年纪大家都可以接受吧),保险公司赔我15万。我净赚9W。

从动态财务分析法来看,当我30岁时,付出了6W的成本及累计利息(现在的利息我先忽略不计),当我70岁时死亡,大家算算值吗?当我70岁时15万的购买力可能还不如我30岁时3万块得购买力呢~~~~~~不要说保障了,赔死了快。

今年是2011年,如果你手中有2W块钱,应该不足为奇吧,现在让你倒退40年,1971年,那时你要有2W,想想是什么概念。

这就是时间价值,从中国CPI的涨幅来看,只赔不赚。

当然了,很多人说,买保险是买保障,这话没错,但是我有保障吗?你是业务员,不是理赔员,你不能向我承诺理赔的事宜,这就是没保障。

同时,你不将所有的不利因素向客户说明,这也是没保障。

最后,给所有保险业务员出一道题,假设我20岁,每年缴纳6000元现金,连续缴纳10年,以你公司现有保障成本及现金价值的利率为准,以国家CPI涨幅为依据,如果我保15W,请问,我在多大岁数时死亡,正好不亏?换句话说,我在多大岁数前死了,就值了,在多大岁数时死亡,就亏了?谢谢,我已经有答案喽,答案很另类,小熊很震惊。

答案揭晓一下吧,省的你再给我回帖。

以现在银行存款利息3.25%且能够冲抵CPI上涨速度来计算(其实很难冲抵)。

20岁开始缴纳,每年6000元,保15W,你的盈亏平衡年限为20年。

30岁开始缴纳,每年6000元,保12W,你的应聘平衡年限为18年。

也许你会说,不错呀,至少能保障我20年呢(以你20岁来计算)。

现在我给你提供一组数据你看一下就明白了。

1990年 全国平均寿命为68.55岁,男性66.84岁,女性70.47岁。最低省份西藏,平均59.64岁,男性57.64岁,女性61.57岁。

2000年 全国平均寿命为71.40岁,男性69.63岁,女性73.33岁。最低省份西藏,平均64.37岁,男性62.52岁,女性66.15岁。

也就是说,假设你是20岁男性(你25岁,自己算一下就OK了),当你的保险自2011年交到20年得时候,你正好40岁。如果这是死亡,你不赔钱,保险公司也不挣钱(静态算法,动态算法你就赔了)。如果早死,你就挣,晚死保险公司就挣。

如果正好你40岁死亡,那也就是说在2031年你死亡时,你的寿命低于1990年西藏男性平均寿命19年。

这还用他保,我保都保你了。追问如果买这款保险,看重的是,10万元的重大疾病保障呢? 回答我感觉这款保险的重疾不好。

我给你分析一下。

这款保险所保的重疾应该是男性28种大病和女性30种大病。

这里有一个问题,什么是大病。

大病是社保里所规定疾病的种类。但是否这款保险里规定的和社保规定的一致呢?

不一致。这里偷换概念了。

偷换概念主要有三个方面。

第一方面,社保的大病是根据时间的推移及医疗技术的进步不管变化的。而商业保险不是。

商业保险的大病是不动的。

例如:天花,这在刚解放的时候简直就是不治之症,但现在呢?根本不算事。

所以你怎么知道现在的大病在20年后是否还叫这个名字,或者会不会出现新的病种了呢?

因此,一成不变的合同,不适合现在的时代发展了。

今天你保心脏病,也许明天医疗技术进步,就不叫心脏病了,而是叫其他的名字,那保险公司是不赔的;今天你感觉癌症很可怕,也许明天癌症跟感冒发烧一样常见,容易治愈了,那保险公司依然不赔;今天没有的病种,明天可能会列入医保大病体系,但保险合同是不给添加的。

第二方面,广义解释,狭义理赔。

比如大病中有这么一项,是心脏病。

按通常解释,只要因心脏出现问题,都应该属于心脏病范围,应该理赔。

但希望你看看他的合同条款,经常是心脏病(心肌梗塞等)这么写。那么这是什么意思呢?

就是说只保你心脏病中心肌梗塞这一项。

心肌梗塞在心脏病中的比例不足5%,而且一旦发病立刻OVER。如果不OVER,就很难认定。

所以大病等于保死,一直在民间有这样的流传,是不无道理的。

其他疾病也一样。这就是为什么保险业务员让你填投保单,而不给你合同看的原因了。

第三,要求过程,忽视结果

可能你一看不明白是什么意思。我给你解释一下。

保险有两种形式,一种是保结果,如航空险。只要坠机,不管你是在坠机是摔死的,还是吓死的,还是坠机后没死,但被火烧死的,或者被抢救出来了,但抢救无效死亡,他都要理赔。这叫保结果。

而大病险是保过程。

至于你得了癌症是否他就要理赔呢,不是。

你必须符合医疗上的癌症要素才进行理赔。比如癌细胞的位置,扩散程度,就诊医院,医生结论,是否化疗等等。缺一不可。

这是和社保最不同的地方,也是最容易打官司的地方。

如果你不是学法律或者学医的,最好找专业人看看条款再说。 追问如果看重的是6W的无忧意外伤害呢 回答呵呵,你问题好多呀。

这个意外伤害你自己再看看,我见过的比较多的是1W的,6W的还是第一次听说。

不过不要紧,多保多交,少保少交。条款一样就差不多了。

而且我感觉6W有点没有必要。

首先我们先说一下什么事意外伤害。

意外伤害是指自己主观上没有故意,非第三方造成的物理性质的伤害。

听起来绕嘴吧。

说简单点。

第一,非主观故意。这个好解释。比如摔倒了,被台阶绊倒了,不小心碰到了,这就是非主观故意。跳楼,就是主观故意了。

第二,非第三方。只是你自己造成的,不是他人造成的。如有人开车撞到你了,就第三方。你不小心撞到了一辆停在路边的车,就是非第三方。

第三,物理伤害。被绊倒了,扭脚了,骨折了,就是物理伤害。淋雨后感冒了,就不是。

这个条款理赔是这样的。

实际损失100元以上部分,最高赔付至保险额。

这个举例比较清楚。

如你上1W的意外吧。有一天你骨折了。一共花去了3W元(这个数字有点夸张,但这是举例,把所有情况都给你说清楚)。

那3W怎么赔你呢?首先,要抛去别人给你的理赔。如社保给你保了2000,你骨折的地方在商场,商场给你2000元的补偿。那么你还剩26000元自己花的。

其次,他会辨别这2.6W中可以给你理赔的部分。如看病的钱,社保用药(高价药、进口药、保健品、补品及相关不需要得检查就不给你了),然后误工费、及住院费看合同上说的补助额度给你报销。这样算下来又有1W不用给你报销。

这样你还剩下3.6W。

那么他的原则是100元以上给报,最高报销为保额。

那么2.6W给你报多少呢,给你报销的部分为100元免赔不报,10000元报销,剩下超额15900元不报。

这个意外伤害是这个意思。

意外伤害是每年上一次,一次管一年。但不承诺每年都给你上。例如到你70了,或者他认为你是非标准体,可能他会不给你上这个险

![]() 叶子

叶子

![]() 袁家最美的崽

袁家最美的崽

![]() michelle

michelle

![]() 熊

熊

![]() 湖南常德亮普劳务~欧阳明

湖南常德亮普劳务~欧阳明

![]() zph

zph

上一篇: 本人31岁,想买份保险,怎么买,买什么保险合适,详细介绍下

下一篇: 11岁男孩买什么保险合适呢?