重疾险可以替代百万医疗险吗?

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-江珊

学霸说保险-江珊

关于医疗险,很多人都有个疑问:不知道买什么,这里有一份关于医疗险产品的最新对比表,哪款值得买,你看了就明白: 《超全对比!国内热门医疗险大盘点》weixin.qq.275.com

《超全对比!国内热门医疗险大盘点》weixin.qq.275.com

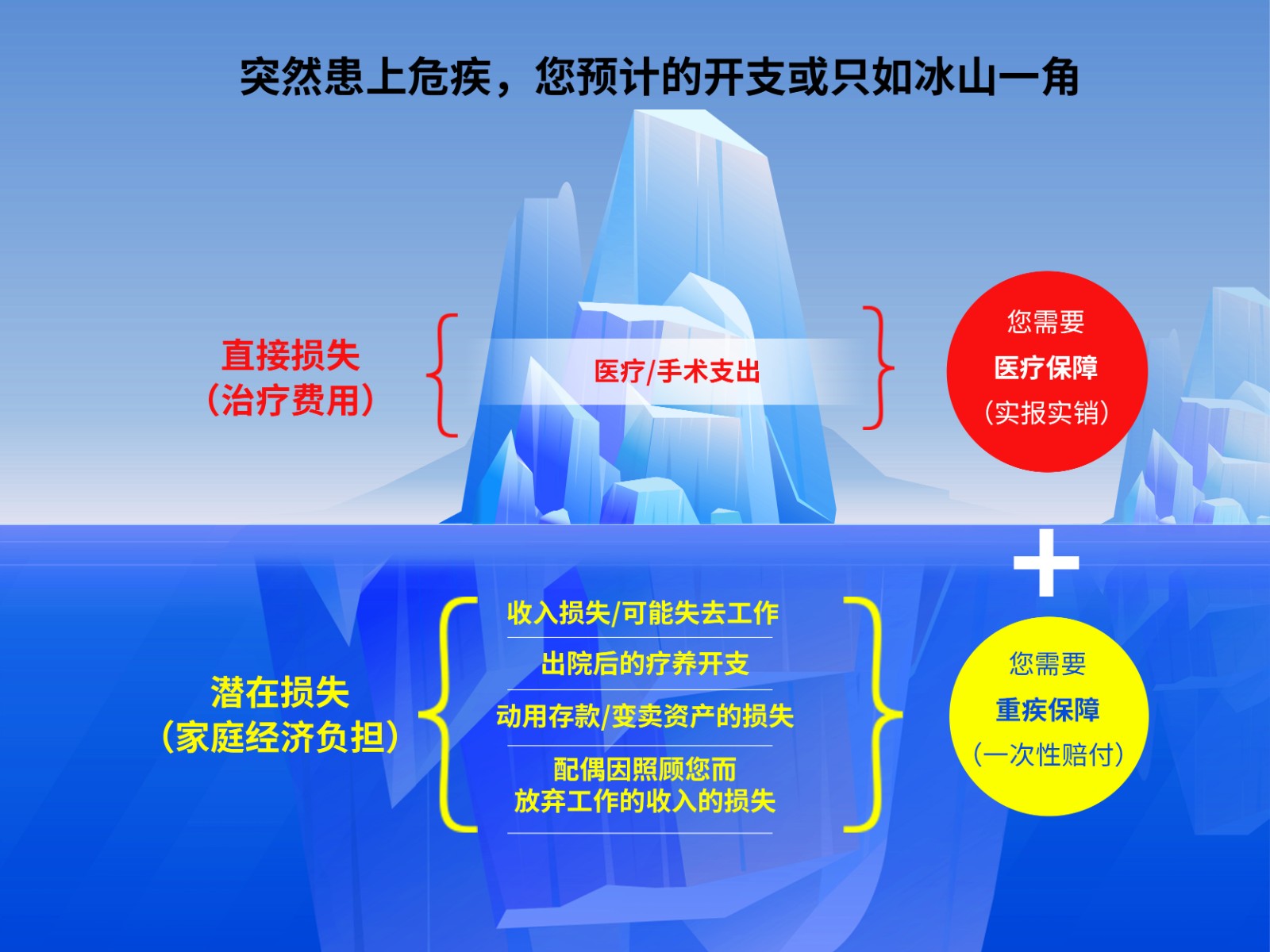

不可以完全代替,重疾险和医疗险这两个险种保障的内容是不一样的,你可以看看这幅图:

一般建议在买商业医疗险之前,先买好医保。医保是最基础的保障,不仅价格便宜,投保的要求非常低,基本上谁都可以买。商业医疗险是对医保的一个补充,医保报销不了的项目,百万医疗险是可以报销的,比如高端治疗、特殊治疗等等。

医疗险分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面简单的说说这几种的区别:

1、百万医疗险

百万医疗险适合的大多数人,因为它价格低,报销金额高,同时,也不限制报销的疾病种类,一年的保费只有几百元,但是你可以拿到几百万的报销额度,真的很划算。此外,它还有具有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来给你分析一下几款非常具有代表性的百万医疗险:

由图可知。

(1)好医保:它最大的亮点是保证续保6年,这是许多产品无法比拟的。在这6年内,都是可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款的亮点是包含了国际第二诊疗的增值服务,你可以得到的专业书面医疗建议。

经过上面的分析可以看出,每种产品都有自己独特的优势,建议大家在购买时,根据自己的需要来选择。

除了这几款产品外,也有其他性价高、比较值得买的产品,有想要了解的可以点击测评原文查看:《十大值得买的热门百万医疗险种草给你!》weixin.qq.275.com

2、住院医疗险

这种医疗险的特点是:低免赔、低保额。这种保险主要是用来报销门诊的,比较适合5岁以下的宝宝或年龄较大的老人。因为小孩免疫力比较低,老年人身体状况比较弱,比较容易患小病,所以,这种保险的作用就比较大。

3、防癌医疗险

现在的百万医疗险的投保年龄最高是在60岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门为癌症设计的一款保险,这份保险的投保年龄比较广泛,健康要求也没那么苛刻。比较适合一些年龄大的或者是身体较差的人。

这种的价格受身体素质和年龄的影响较大,我收集整理了几款高性价比、保障比较好的防癌医疗险,建议在购买防癌医疗险之前看看:《超值!最值得买的防癌医疗险都在这里了!》weixin.qq.275.com

以上就是我对 "重疾险可以替代百万医疗险吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:重疾险可以替代百万医疗险吗?

![]() 炸裂の肺泡君

炸裂の肺泡君

![]() 二卓

二卓

![]() 猫在

猫在

![]() 何为遗憾何为欢?

何为遗憾何为欢?

![]() sky

sky

百万医疗险最大的优点,是保费便宜,特别是对于中青年人群。不过,它的免赔额设定和一般医疗保险金的范围划定,意味着,一般的小病,是很难获得报销的。或者说,它主要是为大病设置的一款保险。

其实,保险本身没有100%完美的,消费者要做的是,根据自己的财务状况,进行科学的组合。如果经济条件允许的话,百万高保额医疗保险+一万元保额的医疗险+重大疾病险,才真正把医疗费的风险完整覆盖了。如果经济条件不允许,百万医疗可以成为你的首选项之一。

![]() 葛豪杰

葛豪杰

![]() 刘厚军

刘厚军

![]() 金税顾问会计叶静

金税顾问会计叶静

我现在也在考虑我爸妈的养老;

我是保险销售人员,如果有兴趣,可以把你的联系方式发到我邮箱:tthxx@126.com

我为您设计方案!

![]() S李小刀

S李小刀

建议详询自己的代理人,详阅保单合同,或者拨打公司客服电话95511,咨询核实。

![]() cassidy

cassidy

上一篇: 中国人保和中国人寿的关系