太平洋保险的金佑人生好还是平安保险的平安福好

时间:2020-06-19 分类:金佑人生

优质回答

![]() 学霸说保险-冬阳

学霸说保险-冬阳

学霸说保险,专注保险产品测评!问重疾险的人特别多,我整理了一份最全的重疾险对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

平安福和金佑人生都是重疾险,保障内容却大有不同,下面就来对比一下。

一、平安福

平安福这款重疾险产品出自中国平安,年年都会升级,平安福20是目前的最新版本。关于这个新版本,我也是研究过的,然而我发现升级版的平安福20好像变化不大?想了解的可以先收藏这篇文章慢慢看:《新版平安福20来了!这个不足还是没改...》weixin.qq.275.com

平安福20具体升级了哪些内容?我们看看它和之前版本的对比情况:

从上图可以看出,和前几年的版本相比,平安福20基本上是没有什么变化,只是取消了捆绑销售长期意外险。

但是做得不好的缺点还是不改!例如这几个缺点:

1. 保障不全面:中症保障并没有加上,现在市面上的很多产品都是有中症保障的。

2. 赔付比例低:轻症赔付比例只有20%,如果能达到30%才算及格。

3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。

4. 不含豁免:关于被保人豁免这一项,平安福20没有包含,只能附加,额外附加之后价格就上升了,如果是好的重疾险产品,这项保障都是自带的。

综合这些内容来看,平安福20的性价比偏低,若家庭条件一般,选择其他性价比更高的重疾险产品可能会更适合。

为了不让大家挑花眼,我将目前市面上优质的产品都整理了一下,大家不要偷懒,记得收藏起来对比>>《2020年十大便宜好价的重疾险大盘点!》weixin.qq.275.com

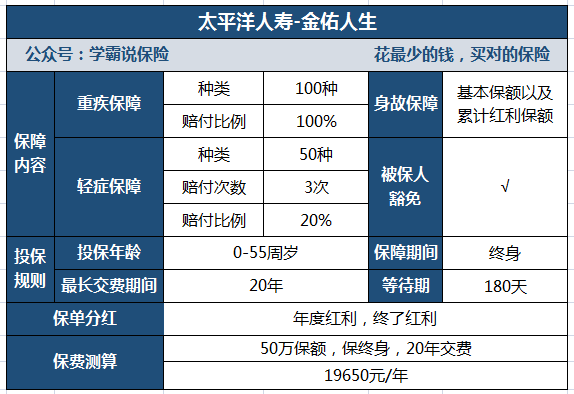

二、金佑人生

金佑人生据说是结合了保障和赚钱,先上保障图:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,被吐槽从来没有停过,金佑人生到底怎么样?感兴趣的可以看着一篇文章:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从分析中我们能得出的结论是,不是乱吐槽的,它还是有不少缺点的,例如这一些缺点就不得不提:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但轻症的赔付比例仅仅20%。还不到市面上大多数赔付30%的普通水平。

2、中症保障缺失

中症保障这一项是没有的,现在很多重疾险都能提供中症保障,且相比起重疾,中症和轻症往往是重疾前兆,没有中症保障,重疾前期治疗费用的压力比较大。

3、红利保障略差劲

金佑人生的红利分为:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利并不是直接发给被保人,而是累积在保单上,使重疾保额增长变大。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利只能三赔一。

4、保费昂贵

从上方的表我们能看出来,如果为30岁的男性购买分20年交费,50万保额,保终身的保单,一年要交19650元,已经快是2万一年了!可以说是非常贵了。

总结:从整体保障来看,这款金佑人生满足不了消费者的保障需求,而且比较贵,市场竞争力很差,同样的条件有很多更好的选择,榜单奉上以供参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "太平洋保险的金佑人生好还是平安保险的平安福好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:太平洋保险的金佑人生好还是平安保险的平安福好

![]() 红火

红火

![]() 木易

木易

![]() Baolei

Baolei

![]() 欣

欣

![]() 曹明干

曹明干

![]() I sunny

I sunny

![]() 颜

颜

![]() WXJQY

WXJQY

![]() claire

claire

![]() 艾琦

艾琦